L’influence des impôts sur la fortune sur la répartition de la fortune dans les cantons suisses, 1969-2018

Martínez, I. Z., Marti, S. & Scheuer, F. (2025). L’influence des impôts sur la fortune sur la répartition de la fortune dans les can-tons suisses, 1969-2018. Social Change in Switzerland, N°40. doi: 10.22019/SC-2025-00001

© the authors 2025. This work is licensed under a Creative Commons Attribution 4.0 International License (CC BY 4.0)

Résumé

Comme dans de nombreux autres pays, les inégalités de fortune ont augmenté en Suisse au cours des 50 dernières années. Ainsi, la part de fortune du 1% le plus riche est passée de 33% à 42% entre le milieu des années 1980 et 2018. À l'aide de nouvelles données sur la répartition de la fortune dans les cantons entre 1969 et 2018, nous montrons que la tendance globale cache des différences cantonales frappantes, tant en ce qui concerne le niveau d'inégalité que les tendances historiques. En combinaison avec les données relatives aux impôts cantonaux sur la fortune, nous calculons l'impact des modifications des taux d'imposition maximaux sur l'évolution ultérieure de la concentration cantonale de la fortune. Entre 1969 et 2018, le taux d'imposition cantonal moyen maximal sur la fortune est passé de 0,73% à 0,49%. Nos résultats montrent qu'une baisse du taux d'imposition maximal sur la fortune augmente la part de for-tune des contribuables les plus riches dans le canton concerné au cours des années suivantes. Les baisses cantonales de l'impôt sur la fortune au cours des 50 dernières années expliquent ainsi environ un quart de l'augmentation de la concentration de la fortune parmi les 1% (et 0,1%) des contribuables les plus riches.

Copyright

© the authors 2025. This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 Unported License (CC BY-NC-ND 3.0)

Introduction

Depuis des décennies, les inégalités de fortune et de revenus augmentent de manière significative dans de nombreux pays. La politique doit-elle réagir à ce phénomène, et si oui, comment ? Lorsqu’il s’agit de (re)répartir les revenus et la fortune, les impôts jouent un rôle important.

Les ménages très riches tirent une grande partie de leurs revenus des gains en capital – c’est-à-dire des augmentations de la valeur des actifs – et des revenus du capital, par exemple sous forme de dividendes. En revanche, la grande majorité de la population tire ses revenus du travail (ou des pensions) et ne réalise pas de gains en capital. Bien que les gains en capital soient fortement concentrés, ils ne sont pas imposés ou le sont de manière préférentielle dans de nombreux pays. En Suisse, par exemple, il n’y a pas d’impôt sur les gains en capital des actifs financiers. Outre les taux d’imposition généralement plus faibles sur les gains en capital (par rapport aux revenus du travail), seuls les gains réalisés sont en outre typiquement imposés. Cela signifie que les augmentations de valeur des actifs qui ne sont pas vendus, c’est-à-dire les gains en capital non réalisés, ne sont en général pas soumis à l’impôt.

Ces gains en capital non réalisés, leur concentration dans le haut de la distribution des revenus et leur imposition avantageuse entraînent globalement une réduction de la progressivité de l’impôt. Comme les personnes très riches structurent leurs revenus de manière à ce qu’ils ne soient pas des salaires, mais des gains en capital (non réalisés), seule une petite partie de leurs revenus réels est souvent imposée. Le taux d’imposition moyen des millionnaires et des milliardaires peut ainsi même être inférieur à celui des ménages appartenant aux classes de revenus moyennes ou inférieures (Saez et Zucman, 2019 ; Yagan, 2023). En fait, un impôt sur la fortune peut ici contribuer à un certain rééquilibrage de la progressivité de l’impôt sur le revenu, comme le montre Martínez (2024) en prenant l’exemple de la Suisse.

En réaction à ce phénomène, l’introduction d’un impôt sur la fortune est discutée dans certains pays. La Suisse constitue une référence importante dans ce débat pour deux raisons : D’une part, elle fait partie, avec la Norvège et l’Espagne, des seuls pays de l’OCDE qui prélèvent encore aujourd’hui un impôt sur la fortune. D’autre part, la Suisse est le seul pays où l’impôt sur la fortune représente une part importante des recettes fiscales totales : En 2018, l’impôt sur la fortune a rapporté 9,6% du total des recettes fiscales des cantons et des communes, et donc 3,9% du total des recettes fiscales en Suisse. Par rapport à l’ensemble des recettes fiscales, la Suisse prélève plus de trois fois plus que la Norvège ou l’Espagne grâce à l’impôt sur la fortune (Scheuer et Slemrod, 2021).

Dans ce contexte, la question se pose de savoir si les impôts (progressifs) sur la fortune permettent de réduire efficacement la concentration de la fortune. Pour répondre à cette question, nous utilisons les grandes différences de taux d’imposition à travers les cantons et le temps, en lien avec des statistiques fiscales qui remontent aux années 1960. Grâce à ces différences cantonales, et à leur évolution dans le temps, nous pouvons estimer l’influence de la progressivité de l’impôt sur l’inégalité de la fortune au sein des cantons.

L’imposition de la fortune en Suisse

L’impôt sur la fortune a une longue tradition en Suisse et précède même historiquement l’impôt moderne sur le revenu. Un impôt cantonal sur la fortune est prélevé depuis le 18e siècle ; il a constitué la principale source de revenus des cantons jusqu’à la Première Guerre mondiale. Entre 1915 et 1959, un impôt sur la fortune a en outre été prélevé au niveau fédéral, mais il a ensuite été supprimé. L’impôt cantonal sur la fortune existe cependant encore aujourd’hui et couvre une large assiette fiscale. Toutes les valeurs patrimoniales sont soumises à l’impôt sur la fortune, à l’exception des objets usuels du ménage, de l’épargne non versée dans le cadre des 2e et 3e piliers de la prévoyance vieillesse et des biens immobiliers à l’étranger.[1] L’impôt porte sur la fortune nette, c’est-à-dire après déduction des hypothèques et autres dettes.

Grâce au système fiscal décentralisé de la Suisse, les cantons jouissent d’une liberté considérable dans l’organisation de l’impôt sur la fortune. Il en résulte de grandes différences cantonales au niveau des barèmes d’imposition. 8 cantons prélèvent un taux d’imposition constant à partir d’un montant exonéré, les 18 autres ont un barème progressif avec des taux d’imposition croissants pour les classes de fortune supérieures. Les communes fixent en outre un taux d’imposition qui est appliqué au taux cantonal, ce qui conduit à des taux d’imposition différents selon les communes et les cantons. Dans ce qui suit, nous travaillons avec les taux d’imposition totaux (c’est-à-dire incluant l’impôt cantonal et communal) dans le chef-lieu de chaque canton. Les abattements en dessous desquels il n’y a pas d’impôt sur la fortune varient également selon les cantons, mais sont généralement plutôt faibles. En 2018, le montant exonéré variait entre 50 000 CHF dans le canton d’Obwald et 250 000 CHF dans le canton de Schwyz (Scheuer 2020).

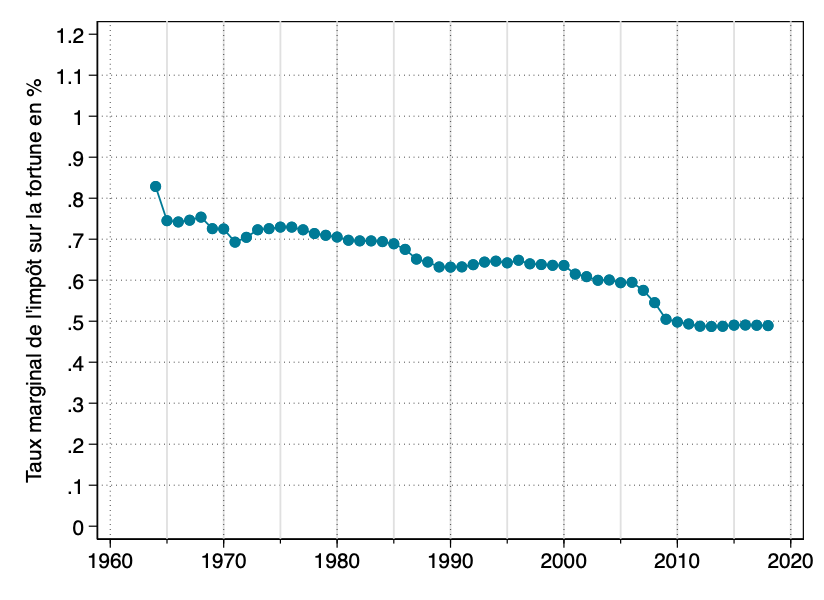

Comme nous nous concentrons sur la concentration de la fortune dans le haut de la distribution de la fortune, nous avons déterminé l’évolution historique des taux d’imposition marginaux cantonaux dans la classe de fortune la plus élevée. En 2018, ces taux d’imposition maximaux allaient de 0,1% dans le canton de Nidwald à 1,1% à Genève. La figure 1 montre comment le taux cantonal moyen d’imposition maximal sur la fortune a évolué entre 1964 et 2018. Cette moyenne des taux d’imposition cantonaux maximaux a nettement baissé : alors qu’elle était encore de 0,73% en 1969, elle est tombée à 0,49% en 2018.

Figure 1: Taux d’imposition maximaux sur la fortune 1964-2018, moyenne des taux d’imposition cantonaux

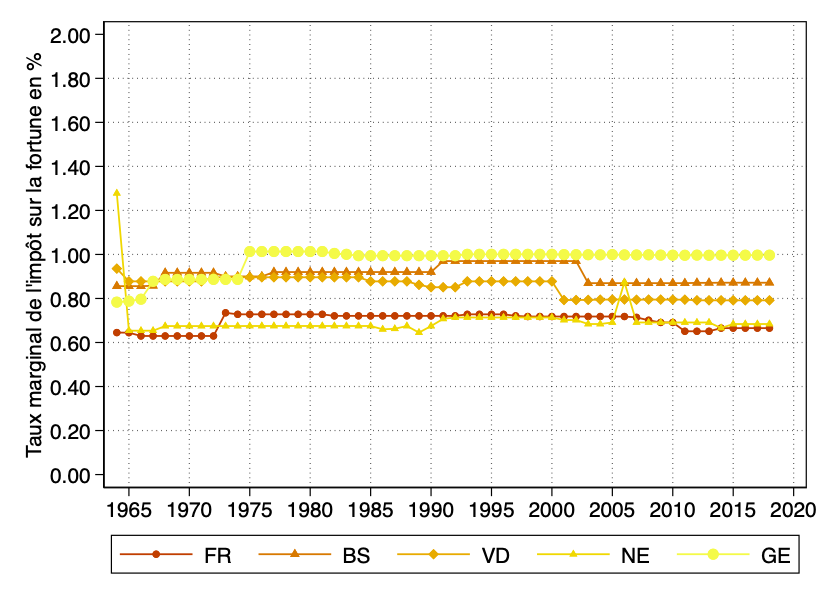

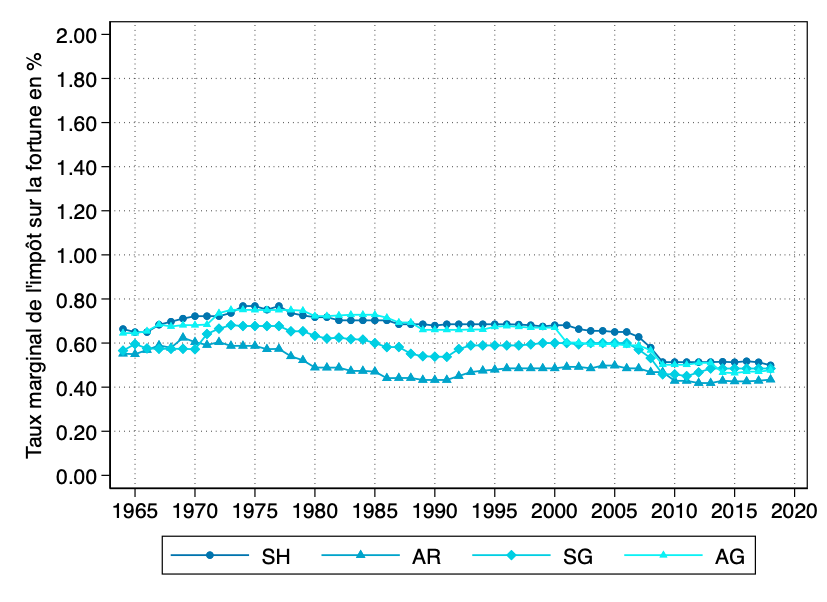

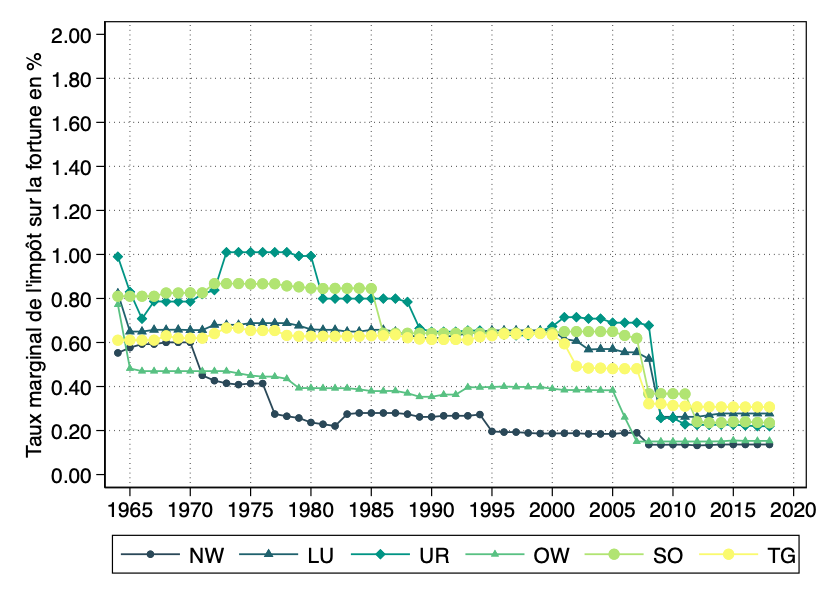

L’évolution du taux d’imposition maximal permet de classer les cantons suisses en trois groupes (voir les figures A.1, A..2 et A.3 en annexe). Certains cantons, comme Bâle-Ville, Fribourg, Genève, Neuchâtel et Vaud, présentent des taux d’imposition maximaux relativement constants au cours des 50 dernières années. D’autres cantons, comme Argovie, Appenzell Rhodes-Extérieures, Schaffhouse et Saint-Gall, affichent un recul relativement continu des taux d’imposition maximaux. Dans le dernier groupe, qui comprend par exemple Lucerne, Obwald, Soleure, Thurgovie et Uri, le taux d’imposition maximal a été considérablement réduit, notamment par de fortes baisses d’impôts entre 2000 et 2015.

Répartition de la fortune dans les cantons suisses

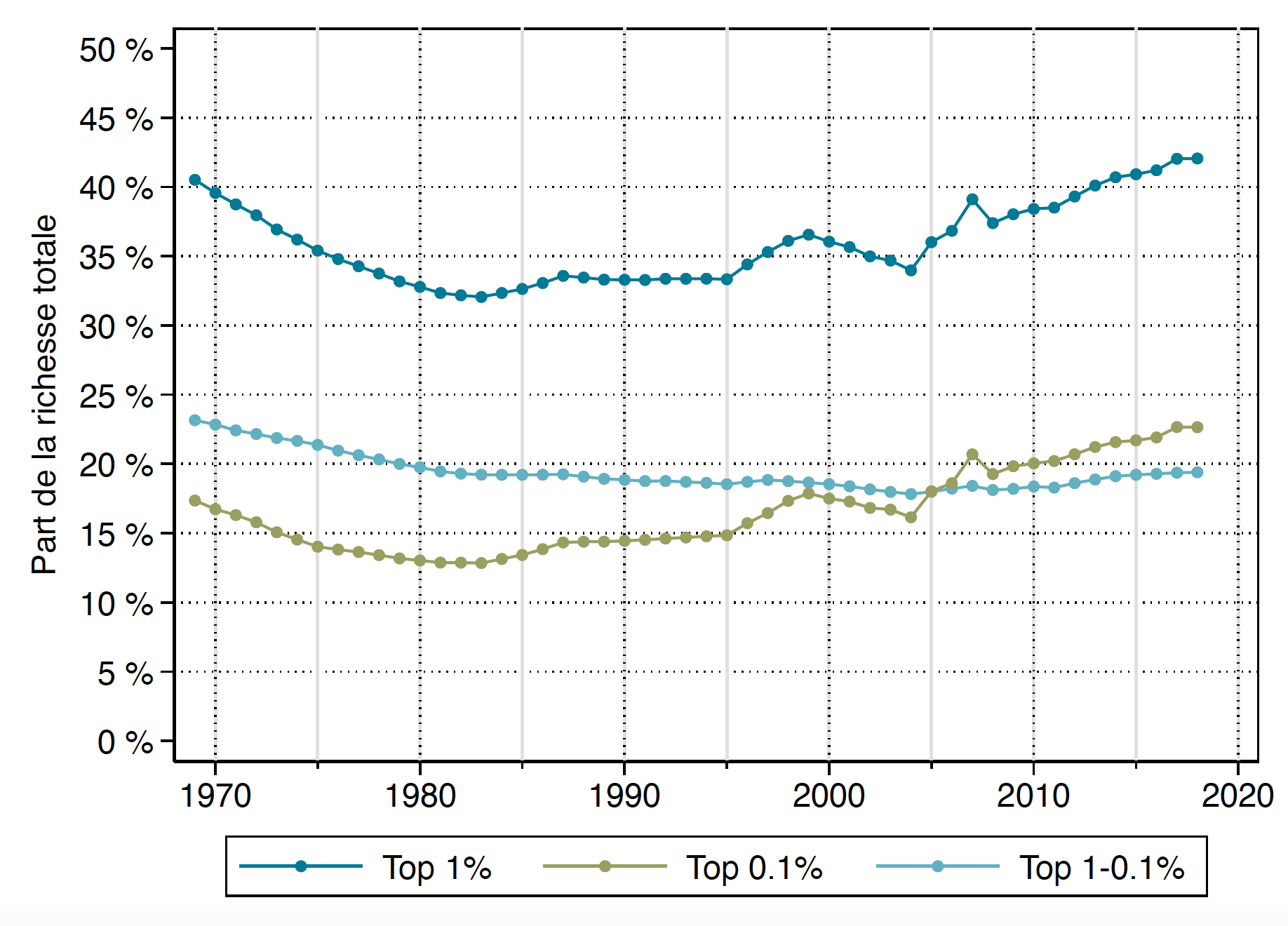

Pour répondre à la question sur le lien entre l’impôt sur la fortune et la répartition de la fortune, nous avons complété les informations sur les taux d’imposition cantonaux maximaux par une nouvelle série de données sur la concentration de la fortune dans les cantons suisses. Pour ce faire, nous avons combiné des données de l’Administration fédérale des contributions sur les stocks de fortune à partir de 2003 avec des données historiques depuis 1969 provenant des archives cantonales. Nous avons ainsi pu construire un jeu de données complet sur le nombre de contribuables par classe de fortune ainsi que sur la fortune totale par classe dans chaque canton sur la période 1969-2018 (voir Marti et al. 2023). Ici aussi, nous nous concentrons sur l’extrémité supérieure de la répartition de la fortune, c’est-à-dire sur la part de la fortune totale qui revient aux 1% ou 0,1% des contribuables les plus fortunés. La figure 2 montre l’évolution de la part de fortune moyenne cantonale des 1%, 0,1%, et 1 à 0,1% des contribuables les plus riches.

Figure 2: Part des 1%, 0,1% et 1-0,1% les plus riches dans la fortune totale 1969-2018 en Suisse, moyenne pondérée par la fortune des valeurs cantonales

Le graphique montre une nette augmentation de la concentration de la fortune depuis le milieu des années 1970 : la part de la fortune des 1% les plus riches est passée en moyenne de 30% à 42% en 2018. Cette évolution est encore plus marquée pour les 0,1% les plus riches, dont la part a plus que doublé. En fait, l’augmentation au sein du top 1% est essentiellement due au 0,1% le plus riche – si l’on exclut le sommet, la concentration de la fortune est restée relativement constante (voir top 1-0,1%). En 2018, les 0,1% de contribuables les plus fortunés détenaient en moyenne 23% de la fortune totale en Suisse, contre 11% en 1975. En fait, cette tendance est encore plus extrême si l’on s’approche du sommet des répartitions cantonales de la fortune : la part moyenne de la fortune des 0,01% les plus riches a même plus que triplé sur la même période, passant de moins de 4% à l’origine à 12,5% récemment. Le 0,01% le plus riche comprend environ 400 à 500 contribuables (les personnes mariées étant considérées comme un seul contribuable). Le 0,1% le plus riche compte dix fois plus de contribuables, soit entre 4000 et 5000.

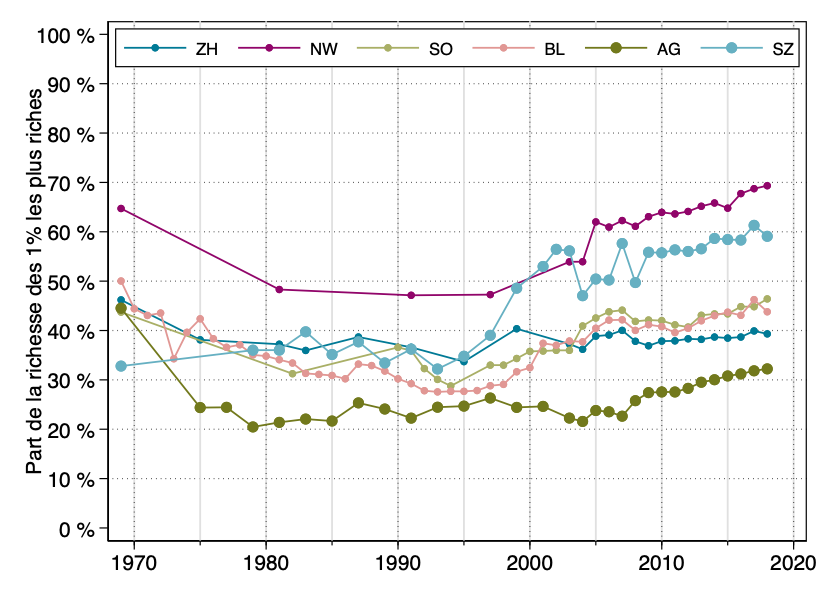

La concentration de la fortune varie également fortement d’un canton à l’autre. Le graphique 3 montre l’évolution de la part de fortune des 1% de contribuables les plus riches dans certains cantons sélectionnés, où la concentration de la fortune est particulièrement faible ou élevée. L’ordre de grandeur de la part de la fortune des 1% les plus riches dans le canton de Nidwald est particulièrement frappant : Après un recul dans les années 1970, la part de la fortune est restée relativement constante à un niveau élevé de près de 50% jusqu’à la fin des années 1990, mais elle a ensuite fortement augmenté pour atteindre 70% en 2018 – la valeur la plus élevée sur l’ensemble de la période et pour tous les cantons.[2] Nidwald n’est donc pas seulement le canton avec le taux d’imposition le plus bas sur la fortune, mais aussi celui avec la plus forte concentration de fortune à l’extrémité supérieure.

Figure 3: Part des 1% les plus riches dans la fortune totale dans les cantons d’Argovie, de Bâle-Campagne, de Nidwald, de Schwyz, de Soleure et de Zurich, 1969-2018

Un deuxième exemple impressionnant est celui du canton de Schwyz. Même si la concentration de la fortune à Schwyz se situait à un niveau plus bas jusque dans les années 1990 (entre 30% et 40%), l’augmentation était encore plus forte qu’à Nidwald. Depuis la fin des années 1990, la part du top 1% de la fortune a presque doublé et s’élève désormais à 60%.

La situation est nettement différente dans le canton de Zurich, où la part du top 1% de la fortune est restée relativement constante depuis 1975, à un peu moins de 40%. Comme à Zurich, les cantons de Berne, des Grisons, de Saint-Gall et d’Uri ne présentent pas de forte augmentation à long terme de la concentration de la fortune, même si les fluctuations sont nettement plus importantes qu’à Zurich.

A Bâle-Campagne, la concentration de la fortune suit une évolution en forme de U : La part du top 1% de la fortune est passée de 50% en 1969 à moins de 30% dans les années 90, puis elle est remontée à 44% en 2018. Le canton de Soleure présente une évolution similaire.

Enfin, le canton d’Argovie présente une concentration de la fortune relativement faible, avec un top 1% d’environ 20% jusque dans les années 2000, mais là aussi, la tendance est légèrement à la hausse ces dernières années.

Pour situer ces valeurs cantonales, il est utile de les placer également dans une comparaison internationale. En 2018, la part de fortune du 1% supérieur aux États-Unis était de 35%, soit moins que dans 19 des 26 cantons suisses (World Inequality Database). On sait que les États-Unis présentent plus d’inégalités de fortune que de nombreux autres pays industrialisés. Cela indique que la concentration de la fortune parmi les plus hauts revenus est élevée dans de nombreux cantons suisses en comparaison internationale.

L’effet de l’impôt sur la fortune sur la concentration de la fortune

Les différences cantonales dans l’évolution de la concentration de la fortune soulèvent la question de savoir dans quelle mesure ces différences ont été causées par l’aménagement de l’impôt cantonal sur la fortune. Pour répondre à cette question, nous étudions l’effet des réformes fiscales sur l’évolution de la concentration de la fortune dans les années qui ont suivi. Comme différents cantons ont procédé à des réformes de leur taux d’imposition maximal à des moments différents, nous pouvons utiliser les autres cantons comme groupes de contrôle (voir Marti et al. 2023). Nous nous concentrons sur les réformes fiscales suffisamment importantes qui ont réduit ou augmenté d’au moins 0,05 point de pourcentage le taux d’imposition marginal dans la classe de fortune la plus élevée.

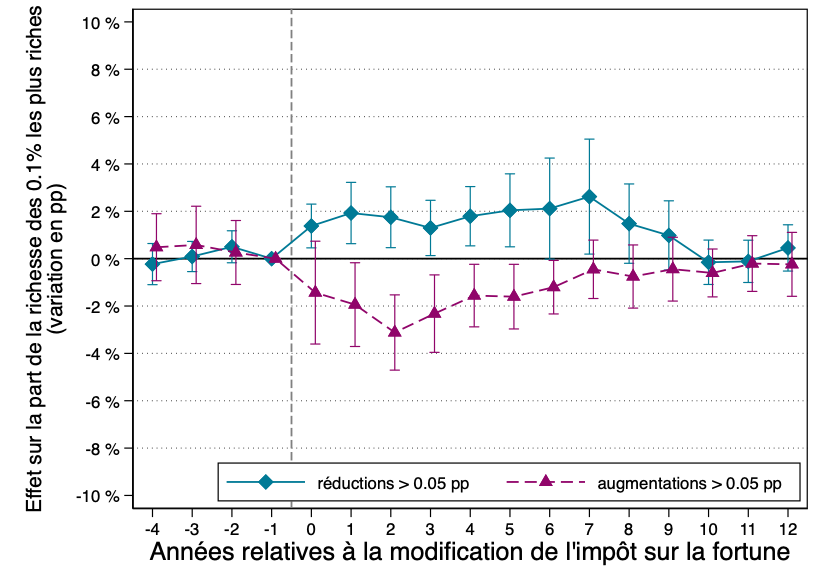

Figure 4: Effet des hausses et des baisses des impôts cantonaux sur la fortune sur la concentration de la fortune à l’intérieur d’un canton, mesurée à la part de la fortune du 0,1% supérieur.

Note : Analyse basée sur 40 modifications fiscales dans les années 1976-2015 (N=1020, 26 cantons). Intervalles de confiance de 90 %. Variable dépendante : part de fortune supérieure de 0,1 % ; part de fortune moyenne dans l’échantillon d’estimation : 15,9 %.

Nos résultats permettent de quantifier l’impact des réformes historiques de l’impôt sur la fortune dans les cantons sur la répartition de la fortune. Nous estimons qu’environ 18% de l’augmentation de la part du top 1% de la fortune en Suisse et 25% de l’augmentation de la part du top 0,1% de la fortune peuvent s’expliquer par les réductions de l’impôt sur la fortune. Même si cela représente une part importante de la tendance globale, d’autres facteurs que l’impôt sur la fortune ont donc dû être responsables de l’augmentation des inégalités de fortune.

Nos résultats montrent que les modifications du taux d’imposition maximal ont effectivement un effet durable sur la concentration de la fortune dans le canton concerné. Une baisse du taux d’imposition maximal entraîne une augmentation de la part du top 1% de la fortune, et une augmentation du taux d’imposition maximal entraîne sa diminution. Cet effet perdure plus de sept ans après la réforme fiscale. Une baisse du taux d’imposition maximal de 0,1 point de pourcentage augmente la part de fortune du top 1% de 0,9 point de pourcentage cinq ans après la réforme fiscale. L’impact sur la part des 0,1% les plus riches est encore plus marqué (voir graphique 4) : Selon nos résultats, une réduction de 0,1 point de pourcentage du taux d’imposition maximal augmente la part de patrimoine du top 0,1 % de 1,2 point de pourcentage après cinq ans. Compte tenu d’une part de fortune moyenne de 16% pour les 0,1% les plus élevés, tous cantons et années confondus, cela représente un effet considérable.

Comme notre étude se base sur des données agrégées au niveau cantonal, elle ne peut pas se prononcer sur les mécanismes sous-jacents par lesquels les réformes fiscales influencent la concentration de la fortune. Brülhart et al. (2022) montrent, à l’aide de microdonnées provenant des cantons de Berne et de Lucerne, qu’un quart de l’effet des réformes fiscales peut s’expliquer par la mobilité des contribuables, c’est-à-dire le fait qu’ils changent de canton de résidence en cas de modification de la charge fiscale. Il convient de noter qu’une baisse d’impôt dans un canton peut certes entraîner une augmentation de la concentration de la fortune au niveau cantonal en raison de l’immigration de ménages riches, mais qu’elle n’a dans ce cas aucun effet sur la répartition nationale de la fortune. Nos résultats ne peuvent donc pas être automatiquement extrapolés aux effets des réformes fiscales à l’échelle nationale.

Dans ce contexte, on peut se demander si l’inégalité au niveau cantonal est vraiment pertinente ou si, en fin de compte, seule la répartition de la fortune au niveau fédéral devrait être considérée. En fait, on pourrait pousser cette logique plus loin et argumenter qu’il n’y a aucune raison de s’arrêter au niveau d’un seul pays et qu’en fin de compte, seule l’inégalité mondiale est normativement pertinente. Pourtant, on sait qu’il existe un grand intérêt pour l’inégalité au sein des pays. Cela s’explique notamment par le fait que de nombreuses décisions politiques, notamment en matière de politique fiscale et de redistribution, sont prises au niveau national et que l’inégalité au sein d’un pays peut avoir une influence importante sur la prise de décision politique. Étant donné que les cantons suisses jouissent d’une autonomie politique considérable, les origines et l’évolution des inégalités de patrimoine cantonales sont donc tout aussi importantes. Elle peut par exemple jouer un rôle dans l’ampleur de la concurrence fiscale entre les cantons.

Résumé et perspectives

Notre étude présente de nouveaux éléments sur les inégalités de fortune dans les 26 cantons suisses depuis 1969. Nous constatons que l’augmentation générale de la concentration de la fortune au niveau national cache des différences frappantes entre les cantons, tant en ce qui concerne le niveau que l’évolution des inégalités au sein des cantons. Ainsi, la part du top 1% de la fortune dans le canton de Nidwald atteint depuis peu le chiffre impressionnant de 70%, alors qu’elle était encore de 20% dans le canton d’Argovie par exemple dans les années 1970.

Notre deuxième contribution consiste à examiner l’impact de l’imposition de la fortune sur les inégalités de fortune, en utilisant les différences cantonales en matière de politique fiscale au cours des cinquante dernières années. Les baisses des taux d’imposition maximaux sur la fortune dans un canton donné augmentent la concentration de la fortune dans ce canton au cours de la décennie suivante.

Nous trouvons l’effet le plus fort dans le haut de la distribution. Pour les 0,1% les plus élevés, par exemple, une réduction de 0,1 point de pourcentage du taux d’imposition maximal sur le patrimoine augmente leur part de patrimoine de 1,2 point de pourcentage sept ans après la réforme. Cela signifie que la réduction générale de la progressivité de l’impôt sur la fortune au cours des dernières décennies explique environ un quart de l’augmentation de la concentration parmi les 0,1% les plus élevés à cet horizon temporel. Ce groupe ne comptait qu’environ 5000 unités fiscales en 2018. C’est donc un nombre impressionnant de ménages très fortunés qui a le plus profité de la baisse des taux d’imposition sur la fortune dans le haut de l’échelle.

Notre étude montre également que les modifications de l’impôt sur la fortune ne constituent pas la cause principale de l’augmentation des inégalités de fortune. En fait, l’impôt sur la fortune en Suisse n’est pas destiné à une forte redistribution de la fortune, mais sert principalement de source de revenus stable pour les communes et les cantons. Cela se voit aux taux d’imposition modérés, même dans les classes de fortune les plus élevées, et aux montants exonérés relativement faibles, qui font qu’une grande partie de la population suisse est soumise à l’impôt sur la fortune. Cela contraste avec les récentes propositions de réforme faites à l’étranger, dans lesquelles un impôt sur la fortune ne devrait être prélevé que sur les fortunes les plus élevées, de plusieurs millions ou milliards de francs.

D’autres réformes du système fiscal suisse au cours des 50 dernières années pourraient également avoir joué un rôle à cet égard. Par exemple, la plupart des cantons ont supprimé au fil du temps l’impôt sur les successions pour les descendants directs (Brülhart et Parchet 2014), et au niveau fédéral, la Suisse ne connaît pas d’impôt sur les successions. Dans le même temps, les héritages représentent en Suisse une part importante de la fortune des ménages riches (Brülhart 2019). Cela est particulièrement vrai pour les super-riches. Baselgia et Martínez (2023) montrent ainsi que, récemment, 75% des 300 personnes les plus riches de Suisse étaient des héritiers. C’est une proportion très élevée par rapport aux 400 de Forbes, la liste équivalente pour les États-Unis d’Amérique. En 2018, 69% des Américains les plus riches étaient des self-made man fondateurs de leur propre entreprise (Scheuer et Slemrod 2020). La question de savoir dans quelle mesure le recul des impôts cantonaux sur les successions a contribué à l’inégalité de fortune à long terme en Suisse est donc un sujet important pour les recherches futures.

Annexe

Graphique A.1: Taux d’imposition maximaux sur la fortune dans les cantons de Fribourg, Bâle-Ville, Vaud, Neuchâtel et Genève

Graphique A.2: Taux d’imposition maximaux sur la fortune dans les cantons de Schaffhouse, Appenzell Rhodes-Extérieures, Saint-Gall et Argovie

Graphique A.3: Taux d’imposition maximaux sur la fortune dans les cantons de Lucerne, Uri, Obwald, Soleure et Thurgovie

- Toutefois, les biens immobiliers étrangers doivent être déclarés, car ces actifs sont pris en compte pour déterminer le taux d’imposition en Suisse (ce que l’on appelle l'”exonération fiscale sous réserve de progressivité”). ↑

- La fortune moyenne par contribuable dans le canton de Nidwald est passée d’environ 233 000 CHF en 1991 à 1,386 million de CHF en 2018. Dans le canton de Zurich, la moyenne est passée de 198 000 CHF à 441 000 CHF sur la même période. La fortune moyenne du top 1% de Nidwald est passée de 11 millions à une estimation de 96 millions de CHF en 2018. ↑

Bibliographie

Baselgia, E., & Martínez, I. Z. (2023). Using rich lists to study the super-rich and top wealth inequality: Insights from Switzerland. Review of Economics and Statistics, forthcoming.

Brülhart, M. (2019). Les héritages en Suisse: évolution depuis 1911 et importance pour les impôts. Social Change in Switzerland, (20). https://doi.org/10.22019/SC-2019-00007.

Brülhart, M., Gruber, J., Krapf, M., & Schmidheiny, K. (2022). Behavioral responses to wealth taxes: Evidence from Switzerland. American Economic Journal: Economic Policy, 14, 111–150.

Brülhart, M., & Parchet, R. (2014). Alleged tax competition: The mysterious death of bequest taxes in Switzerland. Journal of Public Economics, 111, 63–78.

Marti, S., Martínez, I. Z., & Scheuer, F. (2023). Does a progressive wealth tax reduce top wealth inequality? Evidence from Switzerland. Oxford Review of Economic Policy, 39, 513–529.

Martínez, I. Z. (2024). Tax burden on the rich in Switzerland: A comparative analysis based on different model calculations. KOF Studies, (178).

Saez, E., & Zucman, G. (2019). The triumph of injustice: How the rich dodge taxes and how to make them pay. WW Norton & Company.

Scheuer, F. (2020). Taxing the superrich—Challenges of a fair tax system. UBS Center Public Paper, (9).

Scheuer, F., & Slemrod, J. (2020). Taxation and the superrich. Annual Review of Economics, 12, 189–211.

Scheuer, F., & Slemrod, J. (2021). Taxing our wealth. Journal of Economic Perspectives, 35, 207–230.

World Inequality Database. https://wid.world/country/usa/

Yagan, D. (2023). What is the average federal individual income tax rate on the wealthiest Americans? Oxford Review of Economic Policy, 39, 438–450.

Search for

Articles by topic

Recent articles

- Soziales Vertrauen in der Schweiz (2002–2024): Ältere gewinnen, Junge stagnieren

- Confiance sociale en Suisse (2002-2024) : les aînés progressent, les jeunes stagnent

- Die Amtsdauer der Schweizer Wirtschaftseliten, 1890–2020

- La durée du mandat des élites économiques suisses, 1890-2020

- Zwei Kinder oder gar keine: Die Geburtenrate in der Schweiz von 1946 bis 2022

- Deux enfants, sinon aucun : la fécondité en Suisse entre 1946 et 2022