Der Einfluss von Vermögenssteuern auf die Vermögensverteilung in den Schweizer Kantonen, 1969-2018

Martínez, I. Z., Marti, S. & Scheuer, F. (2025). Der Einfluss von Vermögenssteuern auf die Vermögensverteilung in den Schweizer Kantonen, 1969-2018. Social Change in Switzerland, N°40. doi: 10.22019/SC-2025-00002

© the authors 2025. This work is licensed under a Creative Commons Attribution 4.0 International License (CC BY 4.0)

Zusammenfassung

Wie in vielen anderen Ländern hat auch in der Schweiz die Vermögensungleichheit in den letzten 50 Jahren zugenommen. So ist der Vermögensanteil des reichsten einen Prozents seit Mitte der 1980er-Jahre bis 2018 von 33% auf 42% gestiegen. Anhand neuer Daten zur Vermögensverteilung in den Kantonen zwischen 1969 und 2018 zeigen wir, dass sich hinter dem Gesamttrend auffällige kantonale Unterschiede verbergen, sowohl was das Niveau der Ungleichheit als auch die histori-schen Trends betrifft. In Kombination mit Daten zu den kantonalen Vermögenssteuern berechnen wir, wie sich Änderungen der Spitzensteuersätze auf die nachfolgende Entwicklung der kantonalen Vermögenskonzentration auswirken. Zwischen 1969 und 2018 ist der durchschnittliche kantonale Spitzensteuersatz auf Vermögen von 0.73% auf 0.49% gesunken. Unsere Ergebnisse zeigen, dass eine Senkung des Spitzensteuersatzes auf Vermögen den Vermögensanteil der reichsten Steuerzah-ler im betreffenden Kanton in den Folgejahren erhöht. Damit erklären die kantonalen Vermögens-steuersenkungen der letzten 50 Jahre rund einen Viertel des Anstiegs der Vermögenskonzentrati-on bei den reichsten 1% (und 0.1%) der Steuerpflichtigen.

Copyright

© the authors 2025. This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 Unported License (CC BY-NC-ND 3.0)

Einleitung

Seit Jahrzehnten steigt die Vermögens- und Einkommensungleichheit in vielen Ländern markant an. Sollte die Politik darauf reagieren, und wenn ja wie? Geht es um die (Um-)Verteilung von Einkommen und Vermögen, nehmen Steuern eine wichtige Rolle ein.

Sehr reiche Haushalte beziehen einen Grossteil ihres Einkommens aus Kapitalgewinnen – also aus Wertsteigerungen von Vermögen – und aus Kapitalerträgen, z.B. in Form von Dividenden. Im Gegensatz dazu bezieht die überwiegende Mehrheit der Bevölkerung ihr Einkommen aus Arbeit (oder Renten), Kapitalgewinne erzielen sie keine. Obwohl Kapitalgewinne also stark konzentriert sind, werden sie in vielen Ländern nicht oder bevorzugt besteuert. So gibt es etwa in der Schweiz keine Steuer auf Kapitalgewinne von Finanzvermögen. Neben den generell geringeren Steuersätzen auf Kapitalgewinne (im Vergleich zu Arbeitseinkommen) werden zudem typischerweise nur realisierte Gewinne besteuert. Das bedeutet, dass Wertsteigerungen von Vermögenswerten, welche nicht verkauft werden, also unrealisierte Kapitalgewinne, im Allgemeinen keiner Steuer unterliegen.

Solche unrealisierten Kapitalgewinne, ihre Konzentration am oberen Ende der Einkommensverteilung, und ihre vorteilhafte Besteuerung führen insgesamt zu einer Verringerung der Steuerprogressivität. Weil sehr reiche Personen ihr Einkommen so strukturieren, dass es nicht als Lohn, sondern als (nicht-realisierter) Kapitalgewinn anfällt, wird oft nur ein kleiner Teil ihres tatsächlich erzielten Einkommens besteuert. Der durchschnittliche Steuersatz von Millionären und Milliardären kann dadurch sogar geringer ausfallen als jener von Haushalten in mittleren oder tieferen Einkommensklassen (Saez und Zucman, 2019; Yagan, 2023). Tatsächlich kann hier eine Vermögenssteuer zu einem gewissen Ausgleich bei der Progression der Einkommenssteuer beitragen, wie Martínez (2024) am Beispiel der Schweiz zeigt.

Als Reaktion auf dieses Phänomen wird in einigen Ländern die Einführung einer Vermögenssteuer diskutiert. Die Schweiz stellt in dieser Diskussion aus zwei Gründen eine wichtige Referenz dar: Zum einen gehört sie neben Norwegen und Spanien zu den einzigen OECD-Ländern, die heute noch eine Vermögenssteuer erheben. Zum anderen ist die Schweiz das einzige Land, bei dem die Vermögenssteuer einen erheblichen Anteil der gesamten Steuereinnahmen ausmacht: Im Jahr 2018 brachte die Vermögenssteuer 9.6% der gesamten Steuereinnahmen der Kantone und Gemeinden auf, und damit 3.9% der gesamten Steuereinnahmen in der Schweiz. Die Schweiz erhebt durch die Vermögensteuer im Verhältnis zu den gesamten Steuereinnahmen mehr als das Dreifache als Norwegen oder Spanien (Scheuer und Slemrod, 2021).

Vor diesem Hintergrund stellt sich die Frage, ob mit (progressiven) Steuern auf Vermögen die Vermögenskonzentration effektiv reduziert werden kann. Um diese Frage zu beantworten, nutzen wir die grossen Unterschiede in den Steuersätzen über die Kantone und die Zeit hinweg in Verbindung mit Steuerstatistiken, die bis in die 1960er Jahre zurückreichen. Mit Hilfe dieser kantonalen Unterschiede, und deren Entwicklung über die Zeit hinweg, können wir den Einfluss der Steuerprogressivität auf die Vermögensungleichheit innerhalb der Kantone schätzen.

Vermögensbesteuerung in der Schweiz

Die Vermögenssteuer hat eine lange Tradition in der Schweiz und geht historisch sogar der modernen Einkommenssteuer voraus. Seit dem 18. Jahrhundert wird eine kantonale Vermögenssteuer erhoben; diese stellte bis zum 1. Weltkrieg die Haupteinnahmequelle der Kantone dar. Zwischen 1915 und 1959 wurde darüber hinaus eine Vermögenssteuer auf Bundesebene erhoben, welche dann aber wieder abgeschafft wurde. Die kantonale Vermögenssteuer jedoch existiert bis heute und erfasst eine breite Steuerbasis. Alle Vermögenswerte, abgesehen von üblichen Haushaltsgegenständen, nicht ausbezahlten Ersparnissen in der 2. und 3. Säule der Altersvorsoge und Immobilien im Ausland, fallen unter die Vermögenssteuer.[1] Für die Steuer relevant ist das Nettovermögen, also abzüglich Hypotheken und anderer Schulden.

Dank des dezentralisierten Schweizer Steuersystems geniessen die Kantone erhebliche Freiheiten bei der Gestaltung der Vermögenssteuer. Daraus ergeben sich grosse kantonale Unterschiede bei den Steuertarifen. 8 Kantone erheben ab einem Freibetrag einen konstanten Steuersatz, die anderen 18 haben einen progressiven Tarif mit zunehmenden Steuersätzen für höhere Vermögensklassen. Die Gemeinden legen darüber hinaus einen Steuerfuss fest, der auf den kantonalen Steuersatz angewendet wird, was zu unterschiedlichen Steuersätzen je nach Gemeinde und Kanton führt. Im Folgenden arbeiten wir mit den Gesamtsteuersätzen (d.h. inklusive Kantons- und Gemeindesteuer) im Hauptort jedes Kantons. Die Freibeträge, unter denen keine Steuern auf das Vermögen anfallen, unterscheiden sich ebenfalls je nach Kanton, sind aber generell eher gering. 2018 variierte der Freibetrag zwischen 50‘000 CHF im Kanton Obwalden und 250‘000 im Kanton Schwyz (Scheuer 2020).

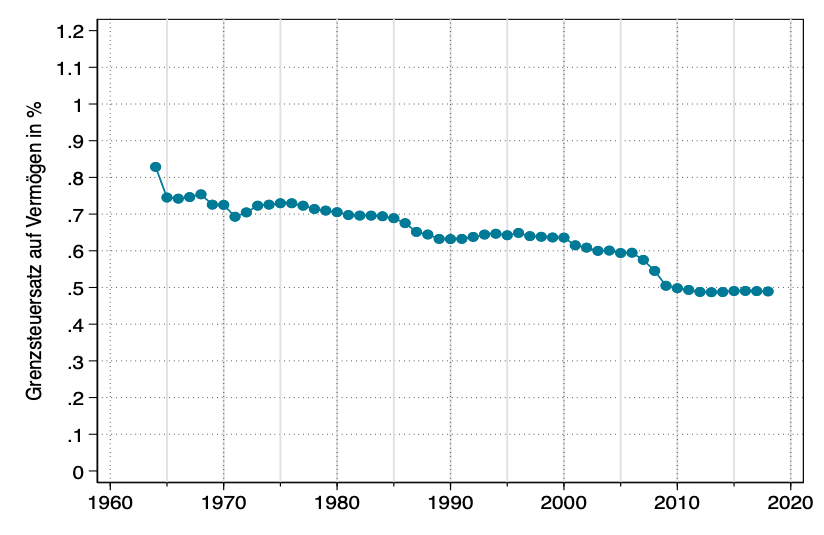

Da unser Fokus auf der Vermögenskonzentration am oberen Ende der Vermögensverteilung liegt, haben wir die historische Entwicklung der kantonalen Grenzsteuersätze in der höchsten Vermögensklasse ermittelt. Diese Spitzensteuersätze reichten 2018 von 0.1% im Kanton Nidwalden bis zu 1.1% in Genf. Abbildung 1 zeigt, wie sich der durchschnittliche kantonale Spitzensteuersatz auf Vermögen zwischen 1964 und 2018 entwickelt hat. Dieser Durchschnitt der kantonalen Spitzensteuersätze ist deutlich gesunken: während er 1969 noch bei 0.73% lag, ist er bis 2018 auf 0.49% gesunken.

Abbildung 1: Spitzensteuersätze auf Vermögen 1964-2018, Durchschnitt der kantonalen Steuersätze

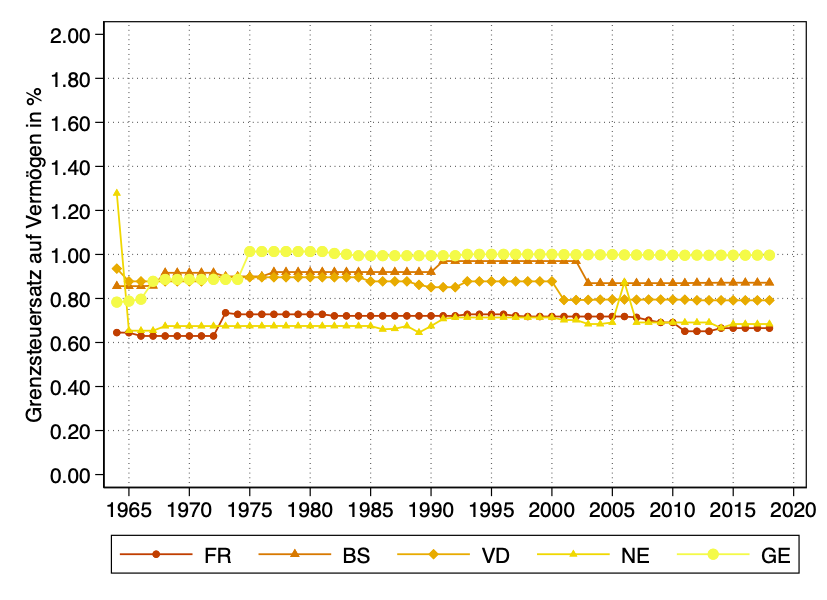

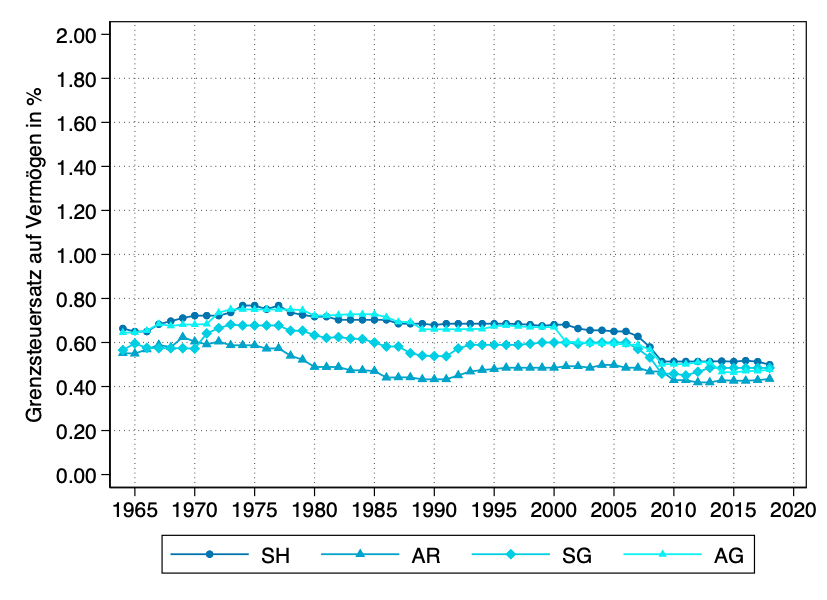

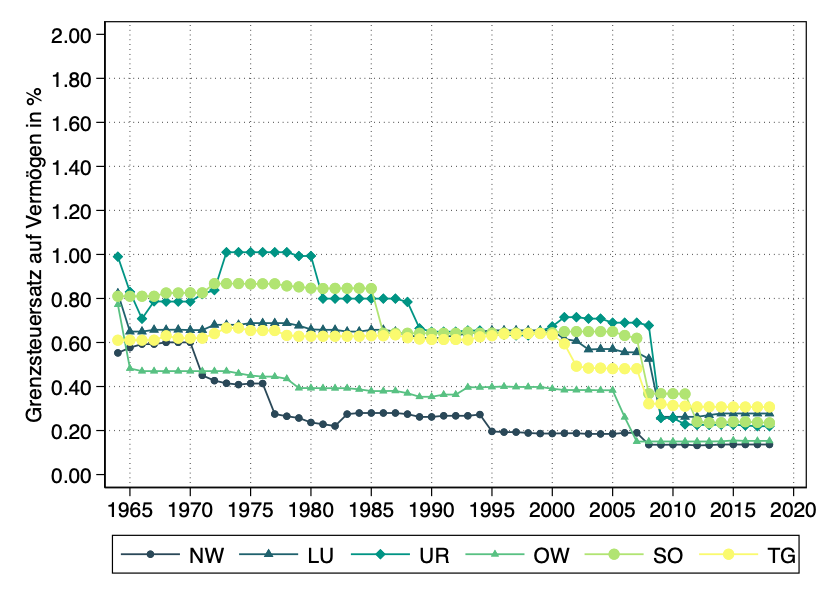

Anhand der Entwicklung des Spitzensteuersatzes lassen sich die Schweizer Kantone in drei Gruppen einteilen (siehe Abbildungen A.1, A..2 und A.3 im Anhang). Einige Kantone, wie beispielsweise Basel-Stadt, Freiburg, Genf, Neuenburg und Waadt, weisen relativ konstante Spitzensteuersätze über die letzten 50 Jahre auf. Andere Kantone wie z.B. Aargau, Appenzell-Ausserrhoden, Schaffhausen und St. Gallen weisen einen relativ kontinuierlichen Rückgang in den Spitzensteuersätzen auf. In der letzten Gruppe, zu der beispielsweise Luzern, Obwalden, Solothurn, Thurgau und Uri gehören, wurde der Spitzensteuersatz erheblich reduziert, insbesondere durch starke Steuersenkungen in den Jahren 2000 bis 2015.

Vermögensverteilung in den Schweizer Kantonen

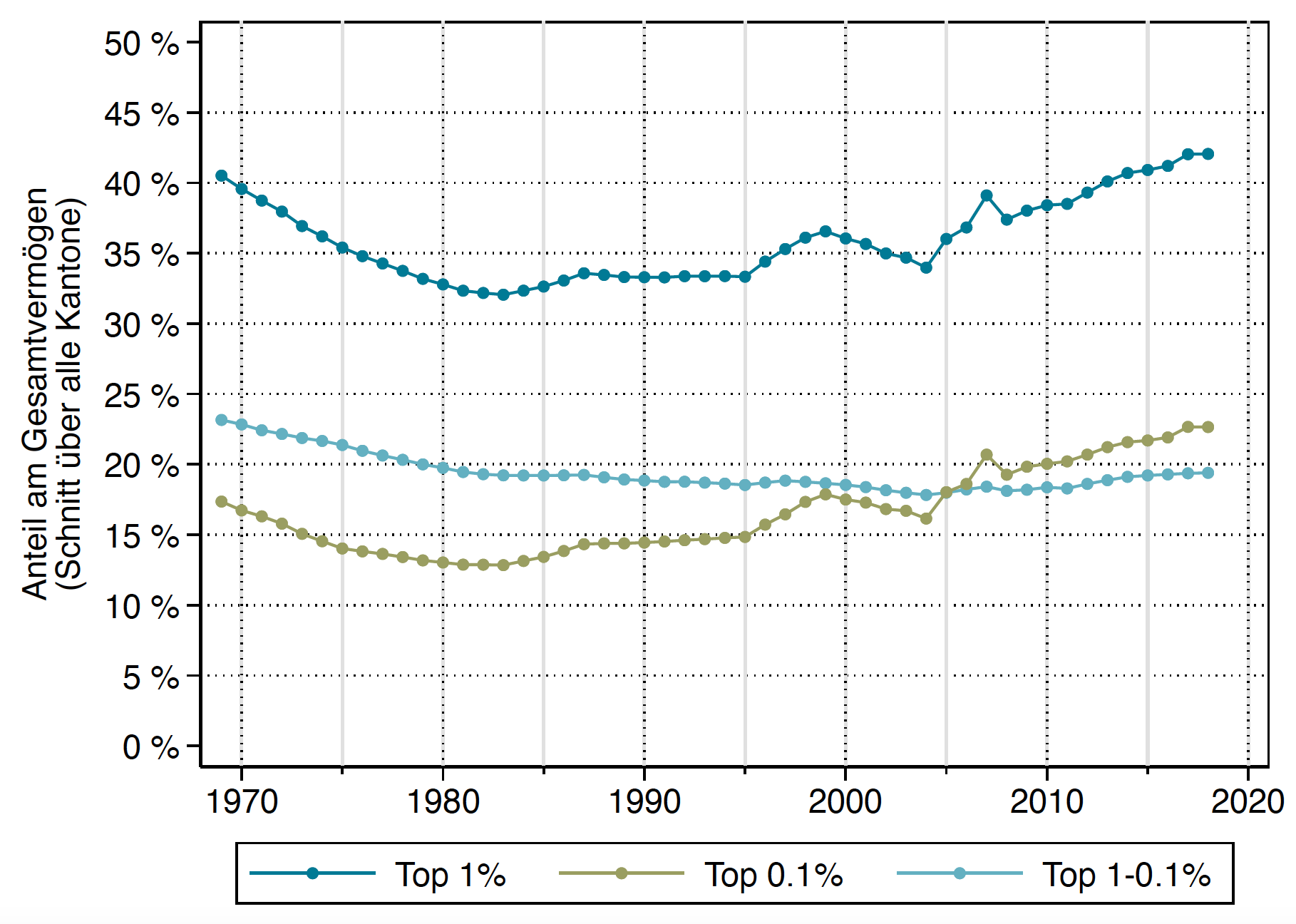

Um die Frage zum Zusammenhang zwischen Vermögensteuer und Vermögensverteilung zu beantworten, haben wir die Informationen zu den kantonalen Spitzensteuersätzen um eine neue Datenreihe zur Vermögenskonzentration in den Schweizer Kantonen ergänzt. Dafür haben wir Daten der Eidgenössischen Steuerverwaltung zu den Vermögensbeständen ab 2003 mit historischen Daten seit 1969 aus den Kantonsarchiven kombiniert. Daraus konnten wir einen umfassenden Datensatz zur Anzahl der Steuerzahler pro Vermögensklasse sowie zum Gesamtvermögen pro Klasse in jedem Kanton über den Zeitraum 1969-2018 konstruieren (siehe Marti et al. 2023). Unser Fokus liegt auch hier auf dem oberen Ende der Vermögensverteilung, also dem Anteil am Gesamtvermögen, welcher auf die vermögendsten 1% oder 0.1% der Steuerzahler entfällt. Abbildung 2 zeigt die Entwicklung des durchschnittlichen kantonalen Vermögensanteils der reichsten 1%, 0.1%, und 1 bis 0.1% der Steuerzahler.

Abbildung 2: Anteil der reichsten 1%, 0.1% und 1-0.1% am Gesamtvermögen 1969-2018 in der Schweiz, vermögensgewichteter Durchschnitt der kantonalen Werte

Die Grafik zeigt einen deutlichen Anstieg der Vermögenskonzentration seit Mitte der 1970er Jahre: Der Vermögensanteil der reichsten 1% ist im Durchschnitt von 30% auf 42% im Jahr 2018 gestiegen. Diese Entwicklung ist noch ausgeprägter für die reichsten 0.1%, deren Anteil sich mehr als verdoppelt hat. Tatsächlich geht der Anstieg innerhalb des Top 1% wesentlich auf das reichste 0.1% zurück – klammert man die Spitze aus, ist die Vermögenskonzentration relativ konstant geblieben (siehe Top 1-0.1%). 2018 gehörten im Durchschnitt 23% des gesamten Vermögens in der Schweiz den vermögendsten 0.1% der Steuerzahler, verglichen mit 11% im Jahre 1975. Tatsächlich wird dieser Trend noch extremer, je weiter man ans obere Ende der kantonalen Vermögensverteilungen geht: Der durchschnittliche Vermögensanteil der reichsten 0.01% hat sich über denselben Zeitraum sogar mehr als verdreifacht von ursprünglich unter 4% auf jüngst 12.5%. Das reichste 0.01% umfasst etwa 400 bis 500 Steuerpflichtige (wobei verheiratete Personen als eine steuerpflichtige Person gelten). Beim reichsten 0.1% sind es zehn Mal mehr – etwa 4000 bis 5000 Steuerpflichtige.

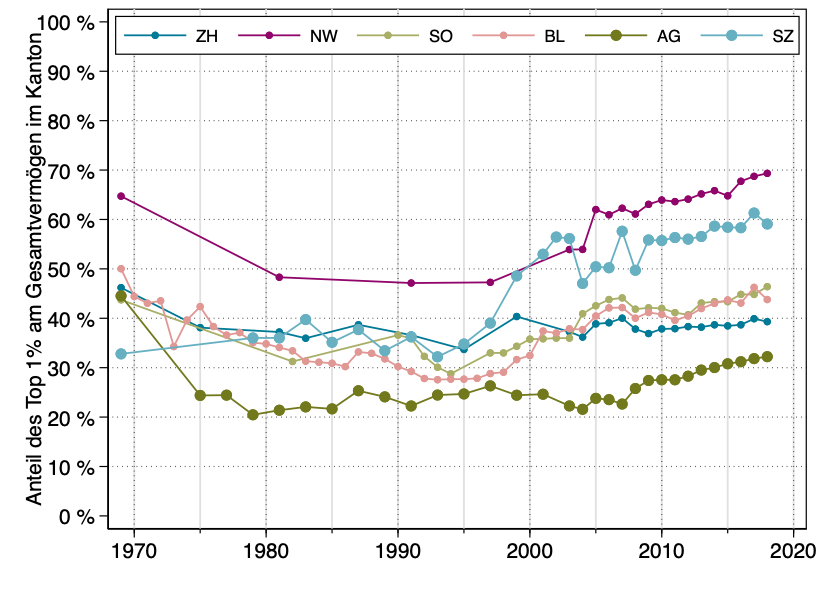

Auch bei der Vermögenskonzentration liegen starke kantonale Unterschiede vor. Abbildung 3 zeigt die Entwicklung des Vermögensanteils der reichsten 1% der Steuerzahler in einzelnen ausgewählten Kantonen mit besonders tiefer oder hoher Vermögenskonzentration. Besonders auffallend ist die Grössenordnung des Vermögensanteils des obersten 1% im Kanton Nidwalden: Nach einem Rückgang in den 1970er Jahren blieb der Vermögensanteil bis Ende der 1990er Jahre relativ konstant auf einem hohen Niveau von fast 50%, sodann stieg er aber steil an bis auf 70% im Jahr 2018 – dem höchsten Wert über den gesamten Zeitraum und alle Kantone hinweg. Nidwalden ist also nicht nur der Kanton mit dem tiefsten Spitzensteuersatz auf Vermögen, sondern auch jener mit der höchsten Vermögenskonzentration am oberen Ende.[2]

Abbildung 3: Anteil der reichsten 1% am Gesamtvermögen in den Kantonen Aargau, Basel-Landschaft, Nidwalden, Schwyz, Solothurn und Zürich, 1969-2018

Ein zweites eindrückliches Beispiel ist der Kanton Schwyz. Auch wenn die Vermögenskonzentration in Schwyz bis in die 1990er Jahre auf einem niedrigeren Niveau lag (zwischen 30% und 40%), war die Zunahme noch stärker als in Nidwalden. Seit Ende der 1990er Jahren hat sich der Top 1% Vermögensanteil fast verdoppelt und liegt nun bei 60%.

Deutlich anders stellt sich die Situation im Kanton Zürich dar, wo der Top 1% Vermögensanteil seit 1975 relativ konstant bei knapp unter 40% liegt. Wie in Zürich zeigen auch die Kantone Bern, Graubünden, St. Gallen und Uri keine starke langfristige Zunahme in der Vermögenskonzentration, wenn auch deutlich mehr Schwankungen als in Zürich.

In Basel-Landschaft folgt die Vermögenskonzentration einem U-förmigen Verlauf: Der Top 1% Vermögensanteil sank von 50% im Jahr 1969 auf unter 30% in den 90er Jahren, wonach er bis 2018 wieder auf 44% anstieg. Einen ähnlichen Verlauf weist auch der Kanton Solothurn auf.

Schließlich zeigt der Kanton Aargau eine vergleichsweise geringe Vermögenskonzentration mit einem Top 1% Anteil von ca. 20% bis in die 2000er Jahre hinein, jedoch geht auch hier der Trend in den letzten Jahren leicht nach oben.

Zur Einordnung dieser kantonalen Werte ist es hilfreich, sie auch in den internationalen Vergleich zu stellen. 2018 lag der Vermögensanteil des obersten 1% in den USA bei 35% und damit tiefer als jener in 19 der 26 Schweizer Kantone (World Inequality Database). Die Vereinigten Staaten weisen bekanntlich mehr Vermögensungleichheit auf als viele andere Industrieländer. Das deutet darauf hin, dass die Vermögenskonzentration bei den Top-Vermögen in vielen Schweizer Kantonen im internationalen Vergleich hoch ist.

Der Effekt der Vermögensteuer auf die Vermögenskonzentration

Die kantonalen Unterschiede in der Entwicklung der Vermögenskonzentration werfen die Frage auf, inwiefern diese Unterschiede durch die Gestaltung der kantonalen Vermögenssteuer verursacht wurden. Um diese Frage zu beantworten, untersuchen wir den Effekt von Steuerreformen auf die Entwicklung der Vermögenskonzentration in den darauffolgenden Jahren. Da verschiedene Kantone zu unterschiedlichen Zeitpunkten solche Reformen ihrer Spitzensteuersätze durchführten, können wir die jeweils anderen Kantone als Kontrollgruppen heranziehen (siehe Marti et al. 2023). Wir richten dabei unseren Fokus auf hinreichend grosse Steuerreformen, die den Grenzsteuersatz in der obersten Vermögensklasse um mindestens 0.05 Prozentpunkte gesenkt oder erhöht haben.

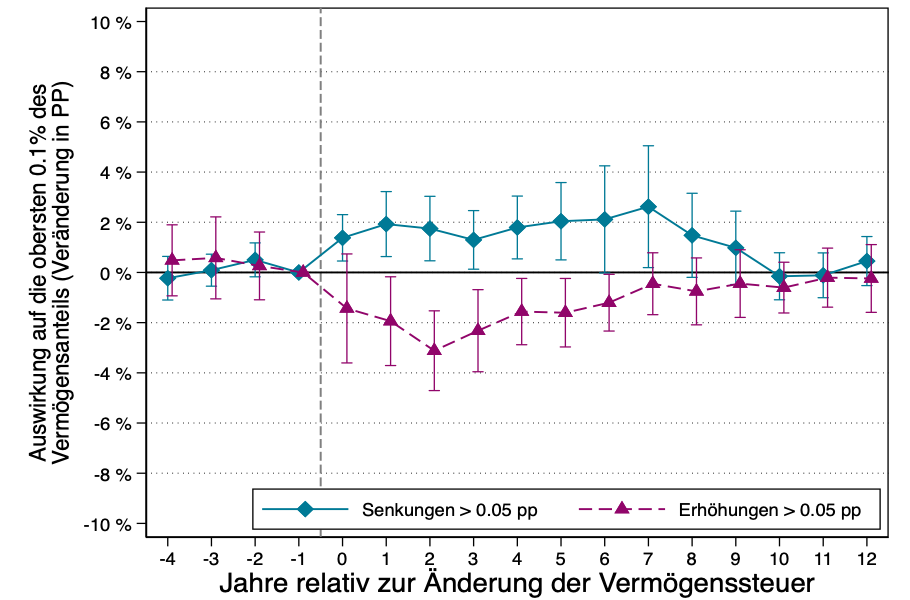

Abbildung 4: Effekt von Erhöhungen und Senkungen der kantonalen Vermögenssteuern auf die Vermögenskonzentration innerhalb eines Kantons gemessen am Vermögensanteil des obersten 0.1%

Anmerkungen: Analyse basierend auf 40 Steueränderungen in den Jahre 1976–2015 (N=1020, 26 Kantone). 90 %-Konfidenzintervalle. Abhängige Variable: oberster 0,1 %-Vermögensanteil; durchschnittlicher Vermögensanteil in der Schätzungsstichprobe: 15,9 %.

Unsere Resultate zeigen, dass Änderungen im Spitzensteuersatz tatsächlich anhaltende Auswirkungen auf die Vermögenskonzentration im betreffenden Kanton haben. Eine Senkung des Spitzensteuersatzes zieht eine Erhöhung des Top 1% Vermögensanteils nach sich, und eine Erhöhung des Spitzensteuersatzes dessen Verringerung. Dieser Effekt hält bis über sieben Jahre nach der Steuerreform an. Eine Senkung des Spitzensteuersatzes um 0.1 Prozentpunkte erhöht den Top 1% Vermögensanteil fünf Jahre nach der Steuerreform um 0.9 Prozentpunkte. Die Auswirkungen auf den Top 0.1% Vermögensanteil sind noch ausgeprägter (siehe Abbildung 4): Gemäß unseren Ergebnissen erhöht eine Senkung des Spitzensteuersatzes um 0.1 Prozentpunkte den Top 0.1% Vermögensanteil nach fünf Jahren um 1.2 Prozentpunkte. In Anbetracht eines durchschnittlichen Vermögensanteils der obersten 0.1% von 16% über alle Kantone und Jahre hinweg stellt dies einen erheblichen Effekt dar.

Anhand unserer Resultate lassen sich die Auswirkungen der historischen Vermögensteuerreformen in den Kantonen auf die Vermögensverteilung quantifizieren. Wir schätzen, dass sich circa 18% der Zunahme des Top 1% Vermögensanteils in der Schweiz, und 25% der Zunahme des Top 0.1% Vermögensanteils, durch die vorgenommenen Senkungen in den Vermögenssteuern erklären lassen. Auch wenn dies einen bedeutender Anteil am Gesamttrend darstellt, müssen somit auch andere Faktoren als die Vermögensteuer für die Zunahme der Vermögensungleichheit verantwortlich gewesen sein.

Da unsere Studie auf aggregierten Daten auf Kantonsebene beruht, kann sie keine Aussagen über die zugrundeliegenden Mechanismen treffen, durch die Steuerreformen die Vermögenskonzentration beeinflussen. Brülhart et al. (2022) zeigen anhand von Mikrodaten aus den Kantonen Bern und Luzern, dass ein Viertel des Effektes von Steuerreformen durch die Mobilität der Steuerzahler erklärt werden kann, also die Tatsache, dass diese bei Änderungen der Steuerlast ihren Wohnkanton wechseln. Dabei ist zu beachten, dass eine Steuersenkung in einem Kanton zwar durch Zuwanderung reicher Haushalte zu einer Zunahme der kantonalen Vermögenskonzentration führen kann, aber in diesem Fall keinen Effekt auf die nationale Vermögensverteilung hat. Unsere Ergebnisse lassen sich daher nicht automatisch auf die Effekte bundesweiter Steuerreformen extrapolieren.

In diesem Zusammenhang stellt sich die Frage, ob die Ungleichheit auf kantonaler Ebene überhaupt relevant ist, oder ob letztlich nur die Vermögensverteilung auf Bundesebene betrachtet werden sollte. Tatsächlich könnte man diese Logik weitertreiben und argumentieren, dass es keinen Grund gibt, auf der Ebene eines einzelnen Landes stehenzubleiben, sondern dass letztlich nur die weltweite Ungleichheit normativ relevant ist. Dennoch besteht bekanntlich ein großes Interesse an der Ungleichheit innerhalb von Ländern. Ein Grund dafür ist, dass viele politische Entscheidungen, nicht zuletzt zur Steuerpolitik und zu Fragen der Umverteilung, auf Länderebene getroffen werden, und dass die Ungleichheit innerhalb eines Landes einen wichtigen Einfluss auf die politischen Entscheidungsfindung ausüben kann. Da die Schweizer Kantone erhebliche politische Autonomie haben, sind die Ursprünge und die Entwicklung der kantonalen Vermögensungleichheit daher von ebenso großer Bedeutung. So kann sie etwa eine Rolle für das Ausmass des Steuerwettbewerbs zwischen den Kantonen spielen.

Zusammenfassung und Ausblick

Unsere Studie legt neue Erkenntnisse zur Vermögensungleichheit in den 26 Schweizer Kantonen seit 1969 vor. Wir stellen fest, dass sich hinter dem allgemeinen Anstieg der Vermögenskonzentration auf nationaler Ebene auffällige Unterschiede zwischen den Kantonen verbergen, sowohl was das Niveau als auch die Entwicklung der Ungleichheit innerhalb der Kantone betrifft. So liegt der Top 1% Vermögensanteil im Kanton Nidwalden in jüngster Zeit bei eindrücklichen 70%, während er etwa im Kanton Aargau in den 1970er Jahren noch bei 20% lag.

Unser zweiter Beitrag besteht darin, die Auswirkungen der Vermögensbesteuerung auf die Vermögensungleichheit zu untersuchen, wobei wir kantonale Unterschiede in der Steuerpolitik in den letzten fünfzig Jahren nutzen. Senkungen der Spitzensteuersätze auf Vermögen in einem bestimmten Kanton erhöhen die Vermögenskonzentration in diesem Kanton im Laufe des folgenden Jahrzehnts.

Den stärksten Effekt finden wir am oberen Ende der Verteilung. Für die obersten 0.1% beispielsweise erhöht eine Senkung des Spitzensteuersatzes für Vermögen um 0.1 Prozentpunkte ihren Vermögensanteil sieben Jahre nach der Reform um 1.2 Prozentpunkte. Dies bedeutet, dass die allgemeine Verringerung der Progressivität der Vermögenssteuer in den letzten Jahrzehnten etwa ein Viertel des Anstiegs der Konzentration bei den obersten 0.1% in diesem Zeithorizont erklärt. Diese Gruppe umfasste im Jahr 2018 nur etwa 5000 Steuereinheiten. Es ist also eine beeindruckend kleine Zahl der vermögendsten Haushalte, die am meisten von der Senkung der Vermögenssteuersätze am oberen Ende profitiert hat.

Unsere Studie zeigt ebenfalls auf, dass Änderungen in der Vermögenssteuer nicht die wichtigste Ursache der zunehmenden Vermögensungleichheit darstellen. Tatsächlich ist die Vermögenssteuer in der Schweiz nicht auf eine starke Umverteilung von Vermögen ausgerichtet, sondern dient vorrangig als stabile Einnahmequelle für die Gemeinden und Kantone. Dies ist an den moderaten Steuersätzen, selbst in den höchsten Vermögensklassen, und den relativ geringen Freibeträgen ersichtlich, die dafür sorgen, dass ein großer Teil der Schweizer Bevölkerung der Vermögensteuer unterliegt. Dies steht im Gegensatz zu jüngeren Reformvorschlägen aus dem Ausland, in denen eine Vermögenssteuer nur auf Spitzenvermögen in Millionen- oder Milliardenhöhe erhoben werden soll.

Andere Reformen des Schweizer Steuersystems in den letzten 50 Jahren könnten hier ebenfalls eine Rolle gespielt haben. Zum Beispiel haben die meisten Kantone die Erbschaftssteuer für direkte Nachkommen im Laufe der Zeit abgeschafft (Brülhart und Parchet 2014), und auf Bundesebene kennt die Schweiz keine Erbschaftssteuer. Gleichzeitig stellen Erbschaften in der Schweiz einen bedeutenden Anteil des Vermögens reicher Haushalte dar (Brülhart 2019). Dies gilt insbesondere für die Superreichen. So zeigen Baselgia und Martínez (2023), dass jüngst 75% der 300 reichsten Personen in der Schweiz Erben waren. Dies ist im Vergleich zu den Forbes 400, der entsprechenden Liste für die Vereinigten Staaten von Amerika, ein sehr hoher Anteil. Im Jahr 2018 waren 69% der reichsten Amerikaner Selfmade-Gründer ihrer eigenen Unternehmen (Scheuer und Slemrod 2020). Inwieweit der Rückgang der kantonalen Erbschaftssteuern zur langfristigen Vermögensungleichheit in der Schweiz beigetragen hat, ist deshalb ein wichtiges Thema für künftige Forschung.

Anhang

Abbildung A.1: Grenzsteuersatz auf Vermögen in den Kantonen Fribourg, Basel-Stadt, Waadt, Neuchâtel und Genf

Abbildung A.2: Grenzsteuersatz auf Vermögen in den Kantonen Schaffhausen, Appenzell-Ausserrhoden, St. Gallen und Aargau

Abbildung A.3: Grenzsteuersatz auf Vermögen in den Kantonen Luzern, Uri, Obwalden, Solothurn und Thurgau

- Allerdings müssen ausländische Immobilien deklariert werden, da diese Vermögenswerte zur Bestimmung des Steuersatzes in der Schweiz berücksichtigt werden (sogenannte «Steuerbefreiung unter Progressionsvorbehalt»). ↑

- Das Durchschnittsvermögen pro Steuerpflichtige stieg im Kanton Nidwalden von ca. 233’000 CHF im Jahr 1991 auf 1.386 Millionen CHF im Jahr 2018. Im Kanton Zürich stieg der Durchschnitt im selben Zeitraum von 198’000 CHF auf 441’000 CHF an. Das Durchschnittsvermögen des Top 1% in Nidwalden stieg von 11 Millionen auf schätzungsweise 96 Millionen CHF im Jahr 2018. ↑

Bibliographie

Baselgia, E., & Martínez, I. Z. (2023). Using rich lists to study the super-rich and top wealth inequality: Insights from Switzerland. Review of Economics and Statistics, forthcoming.

Brülhart, M. (2019). Erbschaften in der Schweiz: Entwicklung seit 1911 und Bedeutung für die Steuern. Social Change in Switzerland, (20). https://doi.org/10.22019/SC-2019-00008

Brülhart, M., Gruber, J., Krapf, M., & Schmidheiny, K. (2022). Behavioral responses to wealth taxes: Evidence from Switzerland. American Economic Journal: Economic Policy, 14, 111–150.

Brülhart, M., & Parchet, R. (2014). Alleged tax competition: The mysterious death of bequest taxes in Switzerland. Journal of Public Economics, 111, 63–78.

Marti, S., Martínez, I. Z., & Scheuer, F. (2023). Does a progressive wealth tax reduce top wealth inequality? Evidence from Switzerland. Oxford Review of Economic Policy, 39, 513–529.

Martínez, I. Z. (2024). Tax burden on the rich in Switzerland: A comparative analysis based on different model calculations. KOF Studies, (178).

Saez, E., & Zucman, G. (2019). The triumph of injustice: How the rich dodge taxes and how to make them pay. WW Norton & Company.

Scheuer, F. (2020). Taxing the superrich—Challenges of a fair tax system. UBS Center Public Paper, (9).

Scheuer, F., & Slemrod, J. (2020). Taxation and the superrich. Annual Review of Economics, 12, 189–211.

Scheuer, F., & Slemrod, J. (2021). Taxing our wealth. Journal of Economic Perspectives, 35, 207–230.

World Inequality Database. Retrieved from https://wid.world/country/usa/

Yagan, D. (2023). What is the average federal individual income tax rate on the wealthiest Americans? Oxford Review of Economic Policy, 39, 438–450.

Search for

Articles by topic

Recent articles

- Soziales Vertrauen in der Schweiz (2002–2024): Ältere gewinnen, Junge stagnieren

- Confiance sociale en Suisse (2002-2024) : les aînés progressent, les jeunes stagnent

- Die Amtsdauer der Schweizer Wirtschaftseliten, 1890–2020

- La durée du mandat des élites économiques suisses, 1890-2020

- Zwei Kinder oder gar keine: Die Geburtenrate in der Schweiz von 1946 bis 2022

- Deux enfants, sinon aucun : la fécondité en Suisse entre 1946 et 2022