La redistribution par les impôts et transferts sociaux en Suisse

Hümbelin, O., Farys, R., Jann, B. & Lehmann, O. (2021). La redistribution par l’intermédiaire des impôts et prestations sociales en Suisse. Social Change in Switzerland, N°28. doi: 10.22019/SC-2021-00007

© the authors 2021. This work is licensed under a Creative Commons Attribution 4.0 International License (CC BY 4.0)

Résumé

Dans notre article, nous associons des données fiscales à d’autres données administratives pour analyser la manière dont la collecte des impôts directs et le versement de transferts sociaux ont des répercussions sur l’inégalité des revenus dans les six cantons suisses d’Argovie, de Berne, de Lucerne, de Saint-Gall, de Genève et du Valais. Les résultats montrent que l’inégalité des revenus du marché est réduite de 26%, passant de 37,4 points de Gini à 27,6, grâce au système fiscal et de transferts sociaux. L’essentiel de cette réduction est due à des transferts sociaux tels que les prestations sous condition de ressources et les rentes (71% de l’effet total). L’effet associé à la progressivité de l’impôt est significativement plus faible (29%). En comparaison internationale, le faible effet redistributif des impôts directs en Suisse est frappant. Ce phénomène s’explique, entre autres, par l’organisation fédérale du pays. Nous constatons également des disparités entre les cantons en matière de niveau d’inégalité, d’ampleur et de composition de la redistribution.

Copyright

© the authors 2021. This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 Unported License (CC BY-NC-ND 3.0)

Introduction

L’État social joue un rôle important dans l’atténuation des inégalités économiques. D’une part, les biens publics financés par l’impôt garantissent des prestations sociales de base. Ils comprennent notamment le système éducatif et les infrastructures de base. D’autre part, les assurances sociales apportent une protection contre les pertes financières en cas de risques sociaux tels que le chômage, la vieillesse ou la maladie. Enfin, les personnes disposant de peu de moyens sont soutenues par des prestations dites sous condition de ressources, telles que l’aide sociale. Les ressources financières sont ainsi redistribuées au sein de la société par le biais des impôts et des transferts sociaux.

Comme la plupart des autres pays occidentaux, la Suisse possède aujourd’hui un système différencié de redistribution étatique qui réduit les inégalités de revenus et contribue ainsi à l’équilibre social (Caminada et al., 2019a, 2019b). Cependant, dans une comparaison internationale des États sociaux, la Suisse a longtemps été considérée comme étant à la traîne (OFAS, 2013).[1] Quelle est la situation aujourd’hui? La redistribution des ressources en Suisse est-elle importante ou faible? Il est difficile de mesurer l’État social et son effet redistributif en un seul chiffre. Des indicateurs sur les dépenses sociales et la quote-part fiscale permettent de dresser un premier classement. En matière de dépenses sociales en pourcentage du produit intérieur brut (PIB), la Suisse (24,6%) se situe à peu près dans le peloton européen (moyenne UE28: 26,5%) (OFS, 2021). Cependant, la quote-part fiscale, c’est-à-dire la somme des impôts et des cotisations sociales par rapport au PIB, est relativement faible pour la Suisse (28,0% en 2018; moyenne OCDE: 34,4%) (AFC, 2021).

Toutefois, ces indicateurs macroéconomiques ne fournissent pas d’informations sur l’ampleur de la réduction des inégalités. Par ailleurs, l’État social suisse est aussi caractérisé par son organisation fédérale. Outre la Confédération, les cantons et les communes disposent également d’une marge de manœuvre en matière de détermination des impôts directs et de conception des prestations sous condition de ressources. Cette organisation fédérale permet des solutions locales et la concurrence entre les cantons peut favoriser les innovations. Dans le même temps, cependant, il existe un risque d’effets secondaires de « Race to the bottom » en matière de charge fiscale ou de durcissement de l’accès à l’aide sociale (Keller, 2019).

Pour une compréhension globale de l’État social suisse, les analyses qui prennent en compte les éléments fédéraux sont donc absolument décisives (Ebbinghaus, 2012). Cela est devenu possible récemment grâce à la disponibilité croissante des données administratives. La base de données décrite à la section suivante permet d’examiner l’effet redistributif des transferts sociaux et des impôts directs au niveau cantonal et de répondre à la question de savoir dans quelle mesure les instruments de l’État social compensent les inégalités de marché dans la structure fédérale suisse.

Recherche sur la distribution avec des données fiscales

Pour les analyses de distribution, les besoins en données sont très élevés et le type de source de données utilisé peut avoir un impact important sur les résultats (Hümbelin & Farys, 2016b; Kuhn & Suter, 2015). Les données d’enquête constituent encore la base de la plupart des études sur la distribution. Cependant, dans la mesure où les données d’enquête ne produisent qu’une image limitée de la situation en haut et en bas de la distribution, c’est-à-dire des personnes qui gagnent le plus et de celles qui vivent dans la pauvreté, les données fiscales sont de plus en plus importantes pour la recherche sur les inégalités (Hümbelin & Farys, 2016b; Wanner, 2013). Il est donc impératif de les relier à d’autres sources de données telles que les statistiques démographiques pour cartographier les structures des ménages ou les statistiques d’assistance sociale pour prendre en compte les revenus non imposables.

En ce qui concerne le présent article, nous utilisons la base de données WiSiER déjà très complète de l’Office fédéral des assurances sociales (OFAS, 2021). Nous avons complété ces données en intégrant des informations sur les réductions de primes individuelles, les bourses d’études et les autres prestations sous condition de ressources spécifiques à chaque canton afin de pouvoir représenter de manière plus fiable la situation financière des ménages à faibles revenus (voir http://inequalities.ch/). En plus des données sur les revenus et la fortune, nous avons également obtenu les montants des impôts communaux, cantonaux et fédéraux directs pour six cantons qui ne figuraient pas dans les données WiSiER (Argovie, Berne, Lucerne, Saint-Gall, Valais et Genève). Cette base de données présente des informations complètes sur la situation financière de la population et les instruments de l’État social dans les six cantons. Elle permet ainsi d’effectuer une analyse pour 3,4 millions de personnes, soit environ 40% de la population suisse.

Nous restreignons les analyses à la population résidente permanente dans les ménages privés. Nous excluons également les foyers de grande taille (>10 individus) et les personnes dans des ménages pour lesquels il n’y a pas suffisamment d’informations sur la situation financière. C’est le cas, par exemple, si aucune taxation fiscale définitive n’était disponible au moment de la collecte des données. Nous calculons la situation des revenus au niveau des ménages. Toutes les personnes qui partagent l’unité d’habitation selon les statistiques des bâtiments et des logements sont considérées formant un ménage. Tous les revenus et toutes les composantes du revenu sont pondérés pour les analyses suivantes en utilisant l’échelle d’équivalence de l’OCDE afin que la situation financière des ménages de différentes tailles soit comparable.[2] L’unité d’observation des analyses est l’individu et sa situation de revenu en échelle d’équivalence. Pour certaines des analyses suivantes, nous localisons également les individus dans la distribution des revenus. Cette classification repose sur la situation financière de tous les revenus imposables (revenus du travail et de la fortune, rentes et prestations d’assurance).

Les transferts sociaux soutiennent les revenus de grands pans de la population

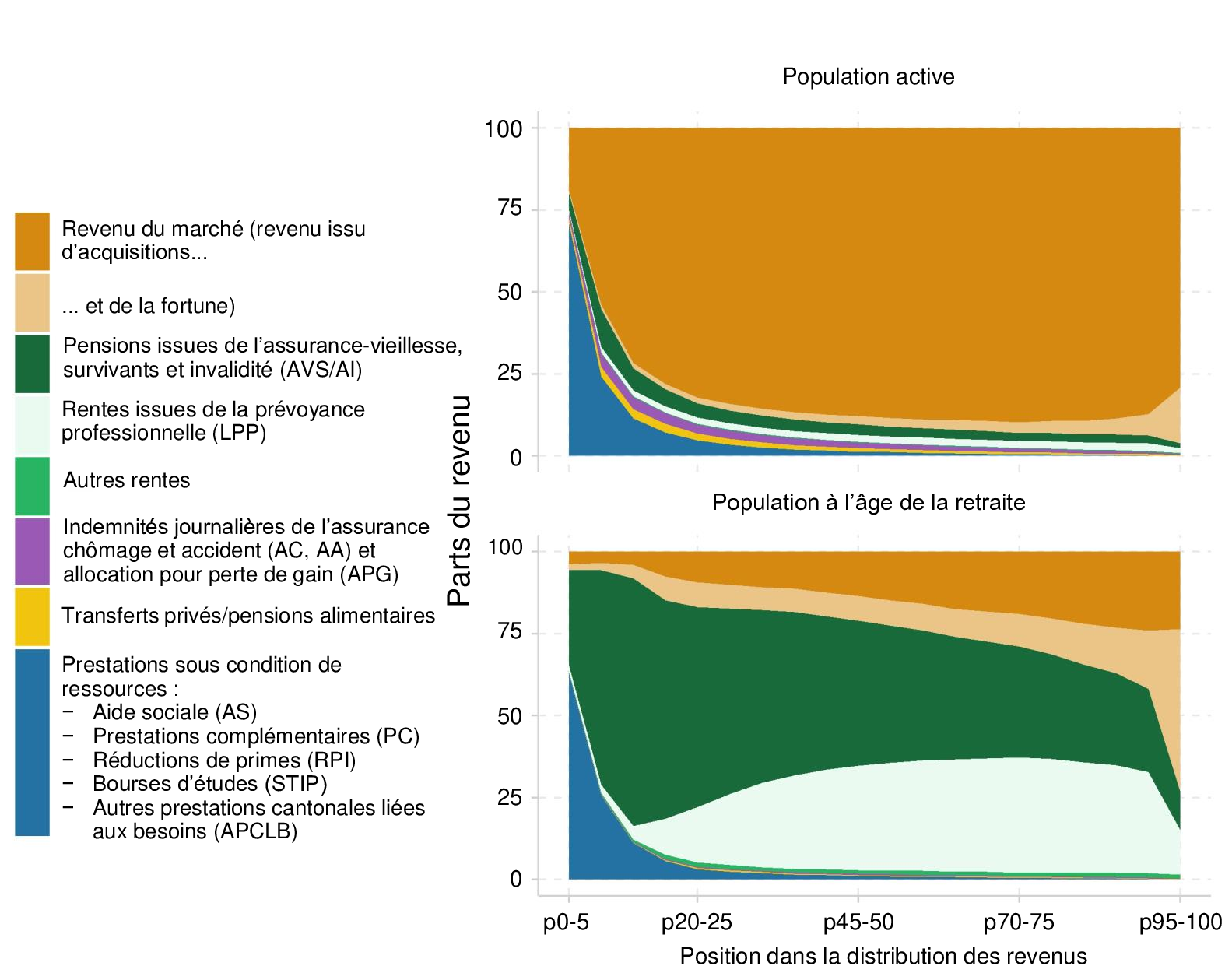

En Suisse, deux types de transferts sociaux principaux soutiennent les personnes intégralement ou en complément de leurs revenus existants. Les prestations d’assurances sociales visent en règle générale à préserver la situation financière en cas de survenance d’un risque (maintien du statut), tandis que les prestations sous condition de ressources sont destinées aux personnes à faibles revenus et constituent un instrument important de lutte contre la pauvreté. La Figure 1 montre l’importance relative de la prestation de transfert concernée selon la position dans la distribution des revenus.

Pour la population des ménages actifs,[3] les revenus du marché ont l’importance la plus grande. Plus les gens sont pauvres, plus les prestations sous condition de ressources sont importantes. Pour les 5% les plus pauvres de la population, 71% des revenus proviennent de prestations sous condition de ressources, qui comprennent notamment l’aide sociale. Pourtant, même pour le groupe le plus pauvre, les revenus du marché représentent 20% des revenus, ce qui renvoie au phénomène de «Working Poor» (Crettaz, 2018). Les parts de rentes dans le groupe de population active sont principalement dues aux rentes de survivants et AI ainsi qu’aux préretraités. Si des personnes ayant atteint l’âge du départ à la retraite vivent dans le ménage, leurs rentes sont également incluses dans le calcul.

Les revenus de la population ayant atteint l’âge du départ à la retraite (hommes de 65 ans et plus, femmes de 64 ans et plus) se composent de manière très différente car les revenus du marché ne jouent plus qu’un rôle mineur. Pour les 15% les plus pauvres de la population retraitée, la faible part des revenus provenant de la prévoyance professionnelle (LPP) est frappante. Dans ce groupe, ils ne représentent qu’entre 2% et 4% tandis que 30% à 75% des revenus proviennent de l’AVS. Dans de nombreux cas, les rentes sont cependant insuffisantes, comme le montre la part élevée des revenus provenant des prestations complémentaires. Plus le revenu augmente, plus la part des rentes AVS dans le revenu total diminue, ce qui explique pourquoi les rentes du 2e pilier (LPP) deviennent de plus en plus importantes. Néanmoins, pour les 70% inférieurs de la population retraitée, la part des revenus du 1er pilier (AVS) est plus importante que la part des rentes du 2e pilier, ce qui illustre l’importance fondamentale de l’AVS pour la prévoyance vieillesse.

Figure 1 : Composition des revenus de la population des ménages actifs et à l’âge de la retraite

Données : données WiSiER 2015 complétées (AG, BE, LU, SG, VS, GE), propres analyses

Note : pour l’analyse, les personnes ont été réparties en vingt groupes de même taille en fonction du niveau de revenu imposable (exemple de lecture: p0-5 comprend les 5% de revenus les plus faibles, p95-100 les 5% de revenus les plus élevés).

En Suisse, il est possible de se faire verser les avoirs de prévoyance accumulés. Dans ce cas, les avoirs de prévoyance se trouvent dans la masse des actifs sans qu’une rente ne soit versée, raison pour laquelle la situation financière de la population retraitée doit être examinée en relation avec la situation de la fortune (Kuhn, 2020). La fortune et les revenus de la fortune qui y sont associés sont également une des raisons pour lesquelles la part des revenus du marché est si élevée chez les retraités. De plus, certaines personnes continuent à travailler même après avoir atteint l’âge du départ à la retraite (Kuhn et al., 2021). Les revenus du marché sont particulièrement importants chez les plus riches. Parmi les 10% de personnes les plus riches, la part des revenus provenant d’un emploi ou de la fortune prédomine (73%), alors que la part des revenus provenant des pensions du 1er pilier est faible en comparaison avec 12% (la rente maximale de l’AVS est plafonnée), tout comme celle de la part du 2e pilier avec 13%.

Des impôts progressifs répartissent la charge fiscale

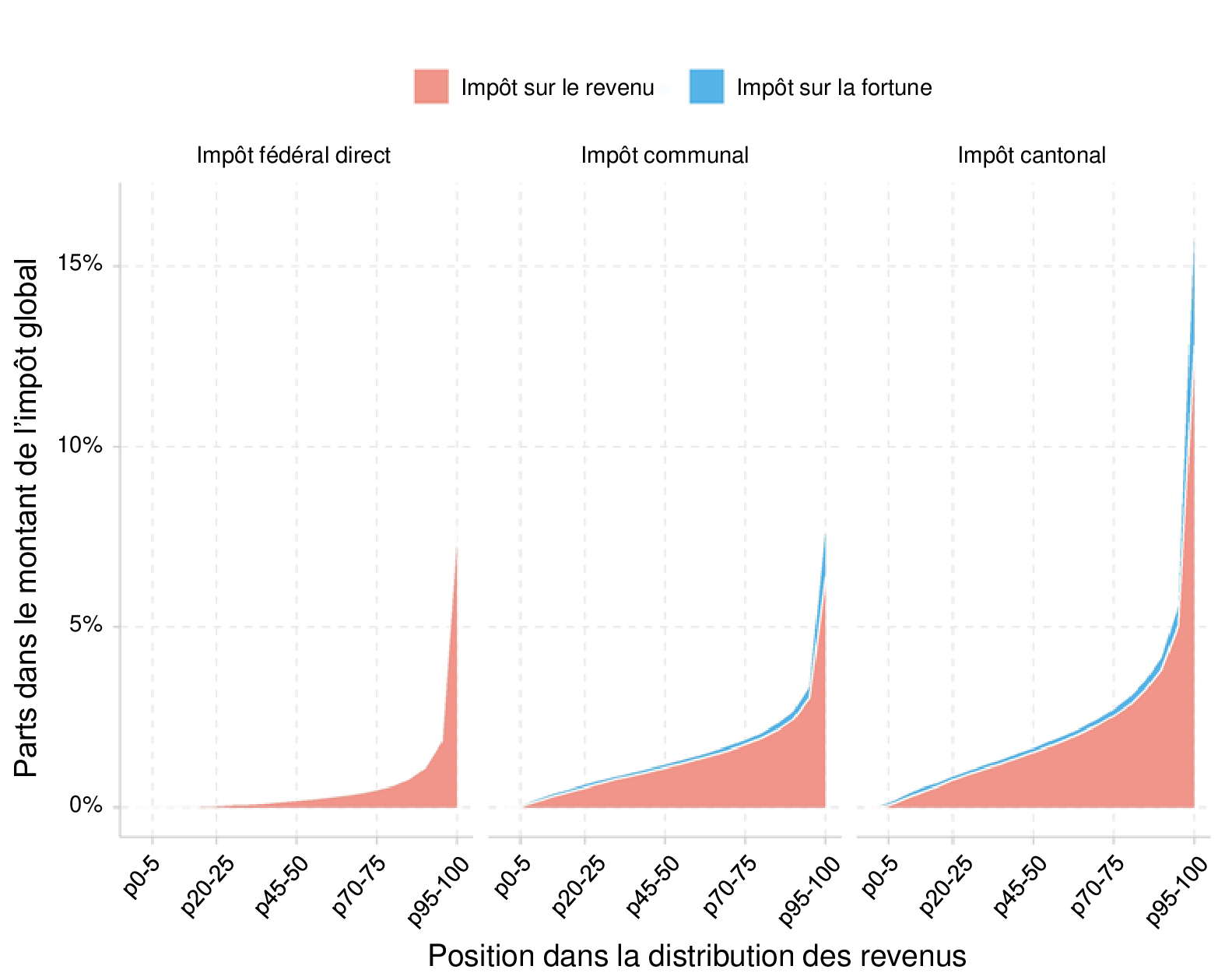

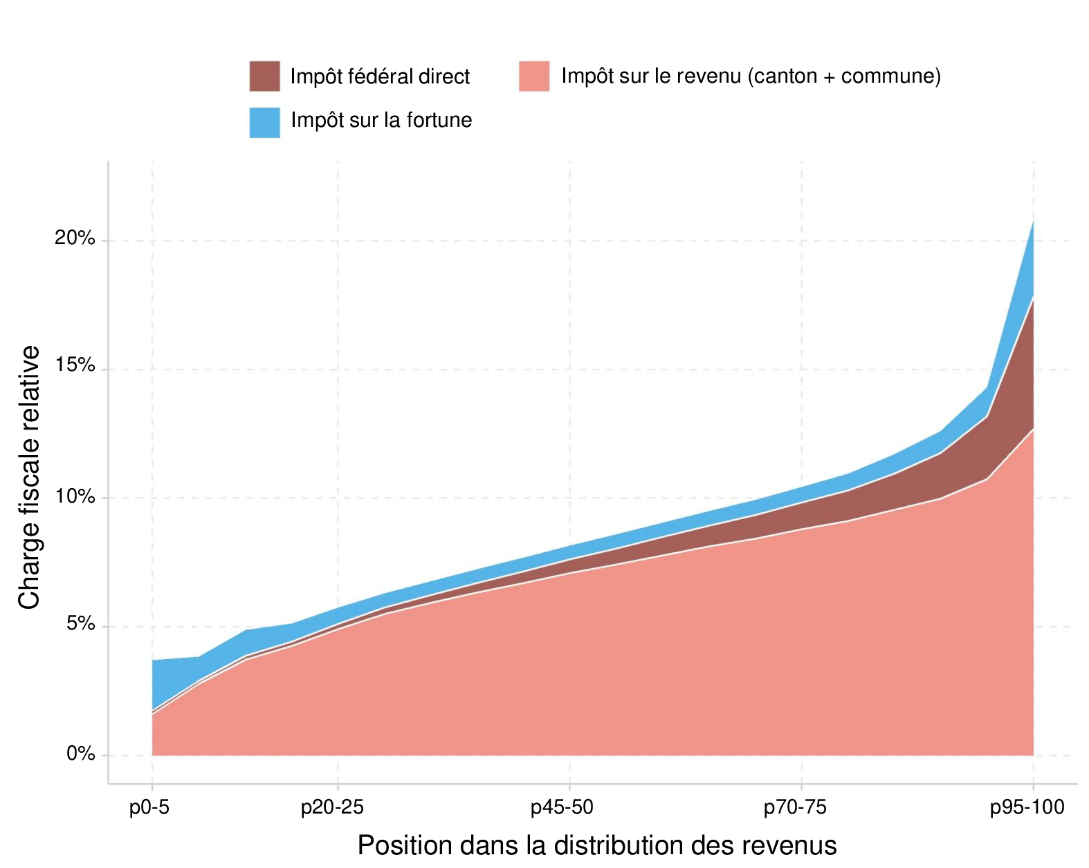

En dehors des prestations sociales, les impôts directs constituent un autre élément central du rééquilibrage économique. La figure 2a montre la part des impôts directs qui pèse sur chaque catégorie de revenus. La Figure 2b montre la manière dont les revenus sont affectés par ces impôts. On effectue une distinction suivant le niveau fédéral d’imposition (Confédération, canton, commune) ainsi que selon les impôts sur le revenu et sur la fortune. Ces derniers ne concernent que les impôts cantonaux et communaux.

La part du montant total des impôts directs qui incombe aux groupes de population respectifs augmente avec le revenu (figure 2a). 42,3% des impôts directs sont payés par les 10% les plus riches de la population. Dans le même temps, les personnes aux revenus faibles ne paient presque pas d’impôts. Cette répartition «inégale» de la charge fiscale est une répercussion directe de l’inégalité des revenus. Cependant, elle est également liée à la progressivité de l’impôt, comme le montre la Figure 2b. La charge fiscale relative augmente ainsi avec les revenus. Pour les personnes les plus riches, en particulier, la charge fiscale augmente fortement. C’est incontestablement le cas pour l’impôt sur le revenu, mais pas pour l’impôt sur la fortune. Cela est dû au fait que les ménages aisés sont représentés dans toute la plage de la distribution des revenus.

L’essentiel (85,3%) des impôts directs sur le revenu et sur la fortune est prélevé par les cantons et les communes. La part la plus petite (14,7%) est générée par l’impôt fédéral direct, qui est toutefois particulièrement progressif. Enfin, on constate que l’impôt sur le revenu apporte la principale contribution aux recettes fiscales, tandis que l’impôt sur la fortune pèse moins avec une part de 9,6% du total des impôts.

Figure 2a : Distribution du volume fiscal

Figure 2b : Distribution de la charge fiscale

Données : données WiSiER 2015 complétées (AG, BE, SG, VS, GE), propres analyses

Note : les personnes ont été réparties en vingt groupes de même taille en fonction du niveau de revenu imposable (exemple de lecture: p0-5 comprend les 5% de revenus les plus faibles, p95-100 les 5% de revenus les plus élevés).

Conséquences des transferts et impôts sur la distribution des revenus

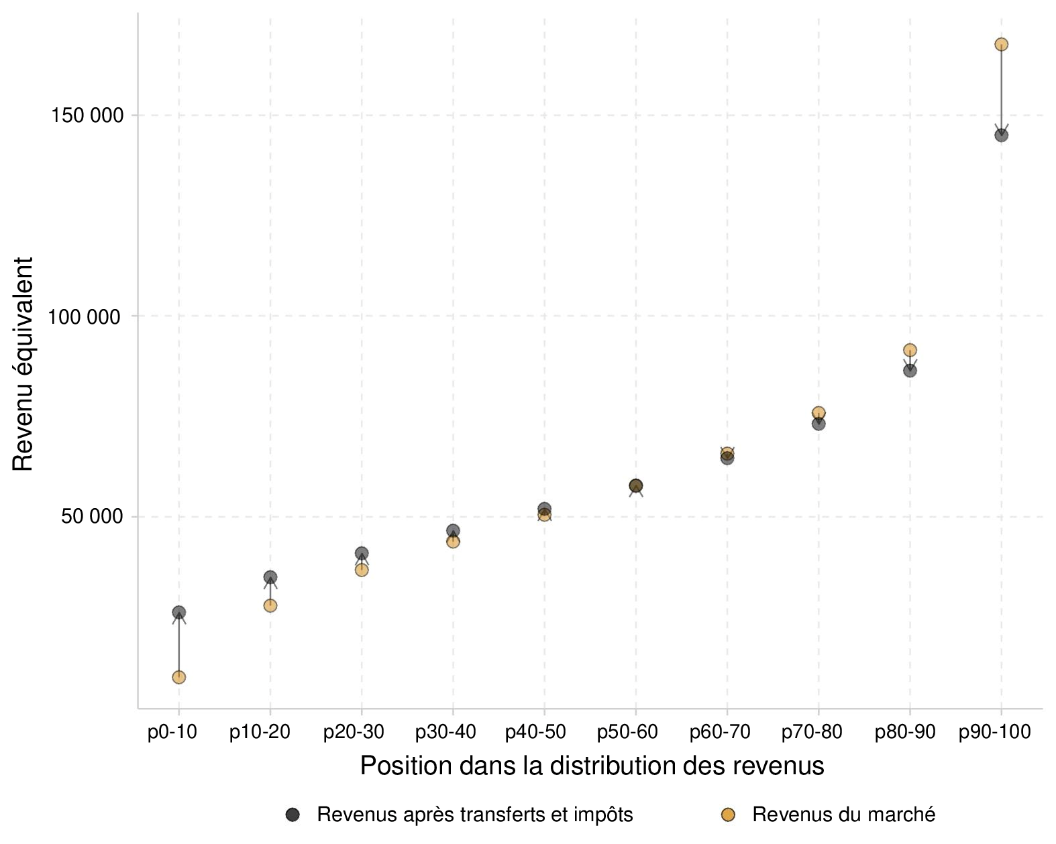

Une redistribution des ressources économiques, associée à une réduction directe des inégalités de revenus, a lieu via le système de transferts sociaux et le système fiscal. Quelle est l’intensité de ce rééquilibrage? Nous excluons ci-après les personnes en âge de prendre leur retraite parce que les instruments de la prévoyance vieillesse jouent un rôle primordial pour les retraité-e-s et l’âge du départ à la retraite est fortement caractérisée par l’épargne privée et la redistribution correspondante pendant le parcours de vie.

La Figure 3a montre à quel point les revenus sont modifiés par le système fiscal et de prestations sociales. Ce n’est qu’à partir du 60e percentile que les impôts l’emportent sur les prestations sociales, de sorte que les 60% les plus pauvres sont en moyenne bénéficiaires du système. L’avantage est particulièrement important pour le groupe aux revenus les plus faibles. Le revenu équivalent des 10% les plus pauvres double, passant de 10’045 à 26’200 francs par an. Dans le même temps, les montants les plus importants sont déduits des plus riches. Les revenus du groupe le plus riche passent en moyenne de 167’580 à 144’965 francs. On constate donc une réduction de l’inégalité des revenus après impôts et transferts.

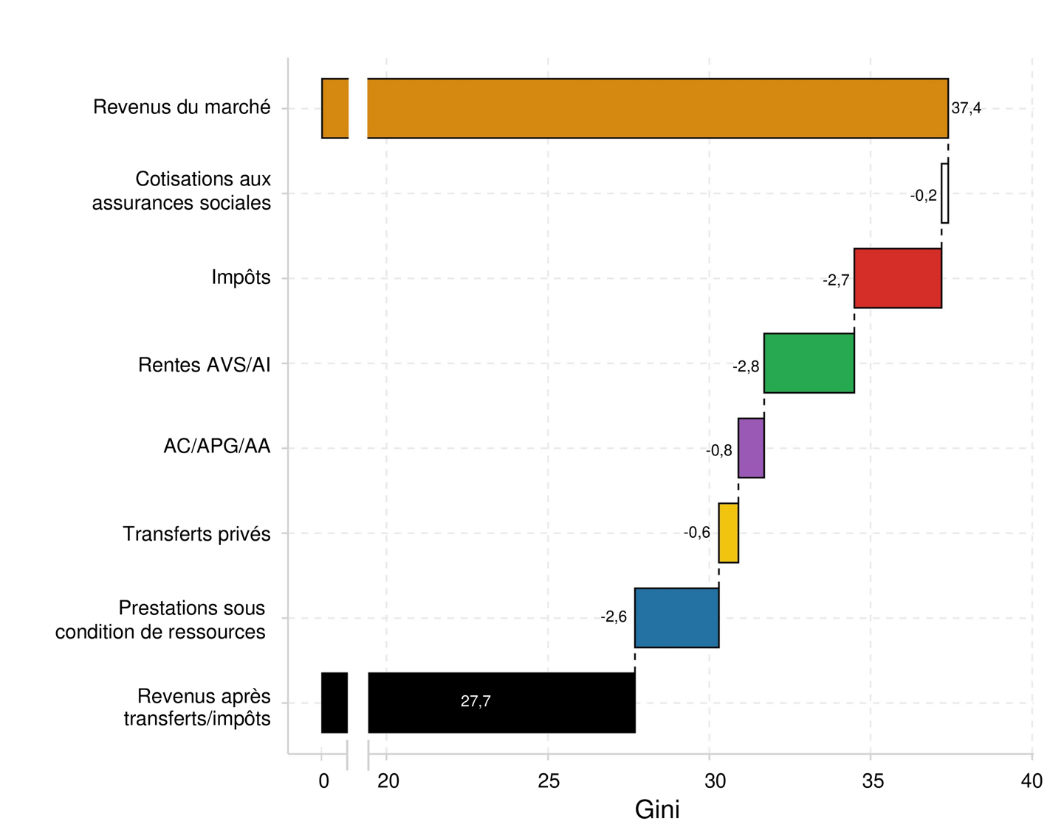

L’ampleur de cette réduction peut être quantifiée au moyen d’une mesure simple de la redistribution (Reynolds & Smolensky, 1977).[4] La Figure 3b montre que les impôts et les prestations sociales entraînent une réduction importante des inégalités de revenus. Le coefficient de Gini baisse de 37,4 à 27,7. Il y a donc un effet redistributif de 9,7 points, ce qui correspond à une réduction de 26% du coefficient de Gini.

Figure 3a : Distribution des revenus avant et après impôts et transferts

Figure 3b : Réduction des inégalités de revenus grâce aux impôts et transferts

Données: données WiSiER 2015 complétées (AG, BE, LU, SG, VS, GE) sans personnes à l’âge du départ à la retraite, propres analyses

Note sur la Figure 3a: aux fins de l’analyse, les personnes ont été divisées en dix groupes de taille égale en fonction du montant du revenu imposable (exemple de lecture: p0-10 comprend les 10% de revenus les plus faibles, p90-100 les 10% de revenus les plus élevés).

70% de l’effet redistributif total (6,8 points du coefficient de Gini) est dû aux prestations de transfert. La réduction de l’inégalité grâce aux rentes de l’AVS-AI est particulièrement importante avec 2,8 points, suivie par les prestations sous condition de ressources avec 2,6 points. Ces deux instruments fournissent un revenu à une partie de la population qui, sans ces prestations, n’en aurait pratiquement aucun (survivants, invalides et personnes concernées par la pauvreté). En conséquence, l’effet de réduction des inégalités est fort. L’effet des indemnités journalières de l’assurance-chômage, de l’allocation de perte de gain et de l’assurance-accident, ainsi que des transferts privés dont bénéficient les personnes et qui sont plus également répartis dans la distribution des revenus, est moins prononcé.

Les 30% restants (2,9 points) de l’effet redistributif sont imputables aux impôts et aux cotisations aux assurances sociales. Les cotisations aux assurances sociales n’affectent guère la distribution des revenus (0,2 point) puisqu’il s’agit d’une déduction proportionnelle qui touche tous les revenus de manière égale. Les impôts directs ont un impact plus important (2,7 points). L’effet des déductions fiscales n’est pas présenté ici. Les déductions affaiblissent cependant un peu la progressivité globale de l’impôt (voir (Hümbelin et al., 2021; Hümbelin & Farys, 2018). Cela signifie que, sans les déductions, l’effet redistributif des impôts serait un peu plus important.

Inégalité et redistribution dans le contexte fédéral

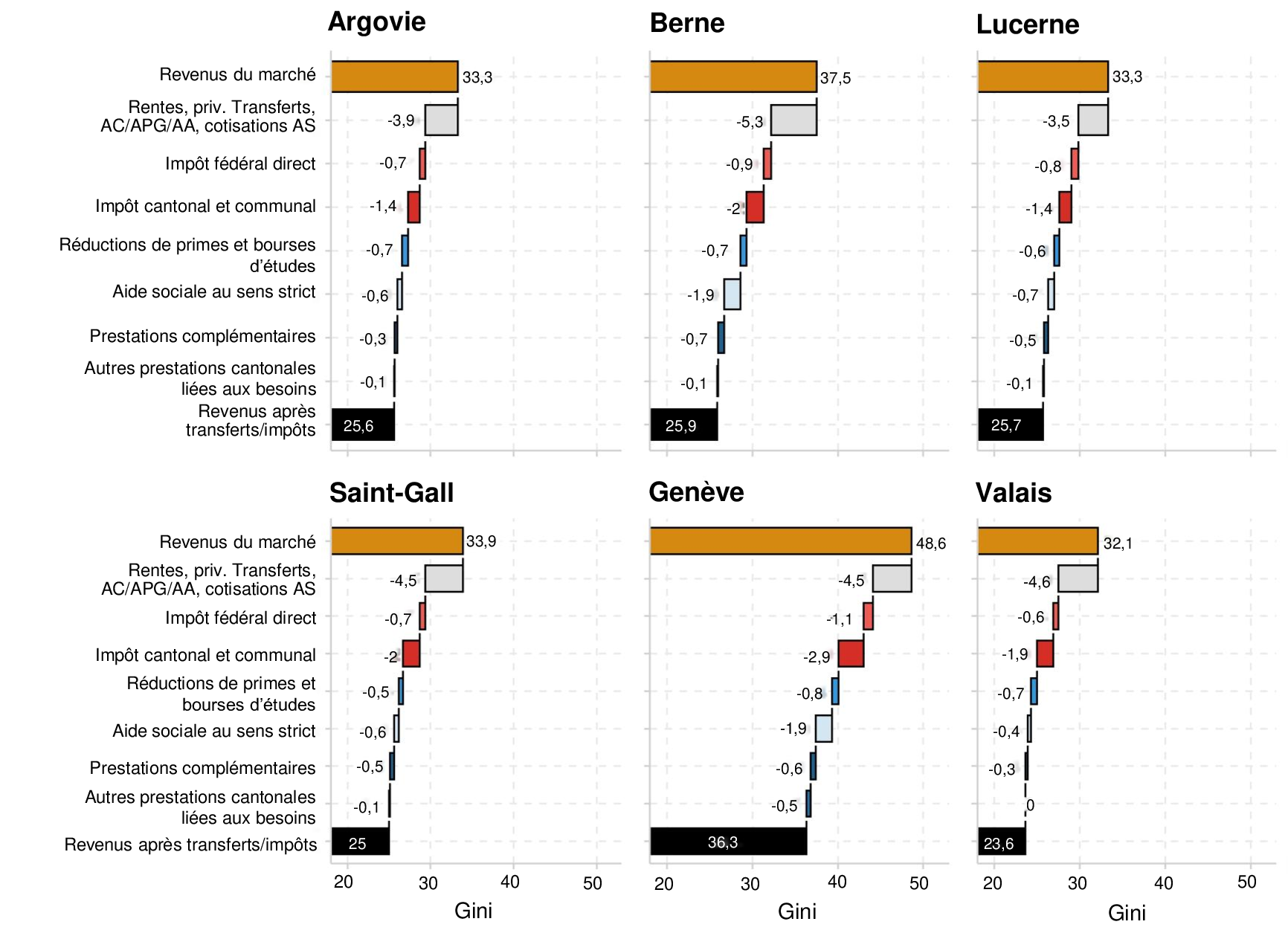

Dans une dernière analyse, nous examinons les différences cantonales. Nous regroupons les instruments réglementés au niveau national, tels que les cotisations et prestations d’assurances sociales ainsi que les transferts privés (pensions alimentaires), dans une catégorie collective afin de rendre plus visibles les effets des transferts sous condition de ressources et des impôts, pour lesquels les cantons disposent d’une plus grande marge de manœuvre.

La Figure 4 montre que les coefficients de Gini des revenus de marché de la plupart des cantons ainsi que les effets redistributifs généraux sont similaires. Il n’existe notamment que de faibles différences entre les cantons d’Argovie, de Lucerne, de Saint-Gall et du Valais. Dans ces cantons, l’inégalité du marché varie entre 32 (Valais) et 34 points (Saint-Gall). Les impôts directs, les assurances sociales, les réductions de primes, les bourses d’études, l’aide sociale au sens strict, les prestations complémentaires et les autres prestations cantonales sous condition de ressources réduisent l’inégalité des revenus de 8,9 points (Saint-Gall), 8,5 points (Valais), 7,7 points (Argovie) et 7,6 points (Lucerne).

Le canton urbain de Genève sort du lot. Dans ce canton, l’inégalité des revenus de marché est très élevée (48,6 points). Cependant, la redistribution par les impôts et les prestations sous condition de ressources est relativement importante. Genève est le canton dont le taux d’imposition marginal est le plus élevé de Suisse (PricewaterhouseCoopers AG, 2019). Particularité de Genève, le canton propose également des prestations spécifiques sous condition de ressources, telles que des allocations cantonales de prestations complémentaires ainsi que des allocations familiales et de logement, qui ont un effet de réduction des inégalités similaire à celui des prestations complémentaires. Ce canton est donc confronté à une inégalité de marché prononcée et la compense par une redistribution relativement forte. Mais même après impôts et transferts, l’inégalité reste à un niveau élevé.

Il est également frappant de constater que le canton de Berne présente une inégalité des revenus de marché nettement plus élevée (37,5 points) que dans les autres cantons alémaniques, mais une inégalité comparable après impôts et transferts. L’effet redistributif des impôts est relativement important dans le canton de Berne, ce qui s’explique par le niveau relativement élevé des impôts, mais aussi par la forme particulière de la distribution des revenus de marché (pour la distribution des revenus dans les différents cantons, voir http://inequalities.ch/data-visualization/income-distribution-charting-tool/). En ce qui concerne le soutien aux bas revenus, l’effet important de l’aide sociale est également remarquable. Parmi les cantons examinés ici, le canton de Berne est aussi celui qui présente le deuxième taux d’aide sociale le plus élevé (derrière Genève).

Les cantons ont donc des systèmes de redistribution de performance variable, mais ils présentent aussi des différences en matière de situation de départ (par exemple, la composition de la population) et d’autres conditions cadres (par exemple, la situation frontalière ou à l’intérieur de la Suisse), qui se reflètent dans l’inégalité des revenus du marché ainsi que dans les effets des différents instruments. Si l’on considère les effets de redistribution relatifs (réduction totale en pourcentage du coefficient de Gini sur la base des revenus de marché), le canton de Berne est en tête du classement de la redistribution (30,9%), suivi par les cantons de Saint-Gall (26,5%), du Valais (26,3%) et de Genève (25,3%). La redistribution est un peu moins forte en Argovie (23,1%) et à Lucerne (22,8%).

Figure 4 : Inégalité et redistribution dans des cantons suisses sélectionnés

Données : données WiSiER 2015 complétées (AG, BE, LU, SG, VS, GE) sans personnes à l’âge du départ à la retraite, propres analyses.

Note : pour une plus grande lisibilité, les effets sont représentés sur une portion de l’échelle de l’axe des ordonnées.

Conclusion

Le système de l’État social en Suisse est complexe en raison du grand nombre d’instruments et les effets de redistribution sont donc difficiles à quantifier. Cependant, l’effet de redistribution est pertinent pour les décideurs politiques et la société afin d’évaluer si les instruments doivent être ajustés ou s’ils créent le rééquilibrage souhaité.

Notre article montre que les impôts et les prestations sociales réduisent considérablement les inégalités de revenus. Dans les cantons considérés (AG, BE, LU, SG, VS, GE), ces instruments réduisent d’un peu plus d’un quart le coefficient de Gini des revenus équivalents dans la population des ménages actifs. Environ trois quarts de la réduction des inégalités sont dus aux transferts sociaux, un quart aux impôts. Il est difficile de répondre à la question de savoir si c’est globalement beaucoup ou peu. Pour cela, on peut s’appuyer sur des études et enquêtes comparatives qui ajustent les différences conceptuelles entre les pays et permettent ainsi une classification comparative (OFS, 2021; Caminada et al., 2019a, 2019b). Il en ressort, par exemple, que la Suisse est un pays où les inégalités et la redistribution sont inférieures à la moyenne en comparaison internationale:

- Au niveau des transferts sociaux, les prestations liées à la protection de la vieillesse sortent du lot. Avec environ 10,6% du PIB, elles représentent le poste le plus important du compte global de la sécurité sociale, comme dans d’autres pays européens. Notre article montre l’importance de l’AVS, en particulier pour le rééquilibrage économique. Pour les 70% moins riches de la population à l’âge du départ à la retraite, la plus grande part du revenu provient de l’AVS. L’AVS a un fort effet redistributif dans la mesure où les cotisations sont calculées en fonction de pourcentages du revenu salarial. Cependant, le versement est plafonné à une rente maximale. Les personnes les plus riches contribuent donc davantage au financement de l’AVS qu’elles n’en bénéficient. Pour la partie la plus riche de la population, en revanche, les rentes du 2e pilier jouent un rôle relativement plus important. Pour les 5% les plus riches, les revenus de la fortune prédominent.

- Dans les études comparatives, les impôts directs se distinguent par un effet redistributif inférieur à la moyenne. Certes, les impôts directs sont également progressifs en Suisse. Selon nos évaluations, 42,3% du montant total de l’impôt provient des 10% les plus riches de la population. Cela contribue à réduire les inégalités de revenus après impôts. Toutefois, cet effet est plus faible que dans d’autres pays. Caminada et al. (2019b) l’expliquent par la concurrence fiscale qui a conduit à un affaiblissement de la progressivité de l’impôt au fil des ans. Le fait que les taux d’imposition diffèrent selon les cantons et communes et que les revenus élevés puissent choisir leur lieu de résidence peut même rendre le système fiscal régressif dans son ensemble (Schmidheiny, 2006). Caminada et al. (2019b) constatent que «dans ce pays, il semble difficile de collecter des impôts redistributifs auprès des riches et des personnes mobiles. En conséquence, le montant des impôts payés par les riches est relativement faible».[5]

Au plan international, l’organisation fédérale de la Suisse constitue une particularité. Elle entraîne une marge de manœuvre dans la fiscalité directe et dans la conception des prestations sous condition de ressources, ce qui peut potentiellement avoir un impact sur les inégalités. La charge fiscale en Suisse peut varier considérablement d’un canton à l’autre, mais aussi d’une commune à l’autre. Au niveau des prestations sous condition de ressources, il existe des différences dans la générosité de la conception de l’aide sociale au sens strict, dans la création d’autres prestations sous condition de ressources en amont, telles que les allocations familiales et de logement, ou dans la structure des réductions de primes. Notre article montre qu’il existe des différences cantonales dans l’inégalité des revenus de marché et l’ampleur de la redistribution.

À l’exception du canton urbain de Genève, les cantons étudiés ici présentent des inégalités de revenu moyennes. Il serait important d’étendre les analyses à autant de cantons que possible, ce qui n’a pas été le cas jusqu’à présent en raison des données disponibles. Cependant, les évaluations des indicateurs des administrations fiscales fédérales montrent que les différences entre et au sein des cantons peuvent être considérables (Hümbelin, 2019a, 2019b; Hümbelin & Farys, 2016a). La distribution des revenus avant impôts et prestations sous condition de ressources est particulièrement inégale en Suisse centrale (Zoug, Schwyz, Obwald) et dans les cantons frontaliers de Bâle-Ville et du Tessin. On ne sait pas dans quelle mesure les instruments de l’État social créent un rééquilibrage dans ces cantons. L’extension de la base de données à tous les cantons et la prise en compte des changements intervenus au fil du temps permettraient d’examiner les réformes et l’évolution du marché. Cela permettrait de mieux comprendre le rôle de l’État social suisse dans son ensemble et en fonction des particularités cantonales.

- WiSiER correspond à «Wirtschaftliche Situation von Personen im Erwerbs- und Rentenalter» (situation économique des personnes en âge d’être actives et à l’âge de la retraite), pour de plus amples informations: https://www.bsv.admin.ch/bsv/fr/home/publications-et-services/forschung/forschungsbereiche/WiSiER.html ↑

- Dans cette échelle, la première personne adulte du ménage est pondérée par le facteur 1,0; les autres membres du ménage âgés de 14 ans et plus par le facteur 0,5; les membres de moins de 14 ans par le facteur 0,3. ↑

- Cela comprend toutes les personnes qui n’ont pas atteint l’âge du départ à la retraite (hommes de moins de 65 ans et femmes de moins de 64 ans). ↑

- La redistribution est mesurée par la variation du coefficient de Gini, dont les valeurs vont de 0 (répartition égale) à 100 (inégalité maximale). La différence entre le coefficient de Gini des revenus du marché et celui des revenus après transferts et impôts correspond à l’effet redistributif global (37,4 – 27,7 = 9,7). Pour déterminer la contribution de chaque instrument, le coefficient de Gini des revenus après transferts et impôts est comparé à un scénario dans lequel l’instrument en question est exclu (en outre, les contributions individuelles sont redimensionnées de manière à ce que leur somme corresponde à l’effet global). ↑

- Dans la version originale en anglais: «In this country, it appears to be difficult to levy redistributive taxes from the rich and mobile persons. As a result, the amount of taxes paid by rich people is relatively low.» ↑

Bibliographie

Administration fédérale des contribution (AFC). (2021). Comparaison internationale des charges fiscales. https://www.estv.admin.ch/estv/fr/accueil/afc/statistiques-fiscales/charge-fiscale-suisse/comparaison-internationale-charges-fiscales.html

Office fédéral de la statistique (OFS). (2021). Résultats internationaux des comptes globaux de la protection sociale (CGPS). https://www.bfs.admin.ch/bfs/fr/home/statistiques/securite-sociale/comptes-globaux-protection-sociale/resultats-internationaux.html

Office fédéral des assurances sociales (OFAS). (2013). Historie de la sécurité sociale en Suisse. https://www.histoiredelasecuritesociale.ch/accueil

Office fédéral des assurances sociales (OFAS). (2021). Situation économique des personnes en âge d’activité et à l’âge de la retraite (WiSiER). https://www.bsv.admin.ch/bsv/fr/home/publications-et-services/forschung/forschungsbereiche/WiSiER.html

Caminada, K., Goudswaard, K., Wang, C., & Wang, J. (2019a). Has the redistributive effect of social transfers and taxes changed over time across countries? International Social Security Review, 72(1), 3–31. https://doi.org/10.1111/issr.12193

Caminada, K., Goudswaard, K., Wang, C., & Wang, J. (2019b). Income Inequality and Fiscal Redistribution in 31 Countries After the Crisis. Comparative Economic Studies, 61(1), 119–148. https://doi.org/10.1057/s41294-018-0079-z

Crettaz, E. (2018). La pauvreté laborieuse en Suisse : étendue et mécanismes. Social Change in Switzerland, N° 15. doi:10.22019/SC-2018-00005

Ebbinghaus, B. (2012). Comparing Welfare State Regimes: Are Typologies an Ideal or Realistic Strategy? Draft Paper Presented at European Social Policy Analysis Network. ESPAnet Conference, Edinburgh.

Hümbelin, O. (2019a). Wo die reichen Kerle wohnen. Republik 22 juillet. https://www.republik.ch/2019/07/22/wo-die-reichen-kerle-wohnen

Hümbelin, O. (2019b). Warum in Basel, Zug und Neuenburg die Lohnschere aufging. Republik 26 août. https://www.republik.ch/2019/08/26/warum-in-basel-zug-und-neuenburg-die-lohnschere-aufging

Hümbelin, O., & Farys, R. (2016a). Materielle Ungleichheit in der Schweiz im Wandel der Zeit. In B. Jann, A. Franzen, J. Christian, & E. D. Widmer (Hrsg.), Essays on Inequality and Integration (S. 116–152). Seismo Verlag.

Hümbelin, O., & Farys, R. (2016b). The suitability of tax data to study trends in inequality: A theoretical and empirical review with tax data from Switzerland. Research in Social Stratification and Mobility, 44, 136–150. https://doi.org/10.1016/j.rssm.2016.04.004

Hümbelin, O., & Farys, R. (2018). Redistribution through taxes and deductions. A decomposition analysis with administrative tax data from Switzerland. Journal of Income Distribution, 25(1), 1–13.

Hümbelin, O., Farys, R., & Richard, T. (2021). Ungleichheit und Steuern: Steuerdatenbasierte Einblicke in die redistributiven Effekte des Schweizer Steuersystems. In S. Guex, G. Hürlimann, & M. Leimgruber (Hrsg.), Steuern und Ungleichheit: Fiscalité et inégalités. Chronos.

Keller, V. (2019). L’aide sociale en Suisse, chronologie des transformations. Interventions et décisions au niveau fédéral, cantonal et communal, 2000-2018. AvenirSocial. https://avenirsocial.ch/wp-content/uploads/2019/05/Sozialhilfe_Chronologie_D_10mai19.pdf

Kuhn, U. (2020). Augmented wealth in Switzerland: The influence of pension wealth on wealth inequality. Swiss Journal of Economics and Statistics, 156(1), 19. https://doi.org/10.1186/s41937-020-00063-9

Kuhn, U., Grabka, M. M., & Suter, C. (2021). Early retirement as a privilege for the rich? A comparative analysis of Germany and Switzerland. Advances in Life Course Research, 47. https://doi.org/10.1016/j.alcr.2020.100392

Kuhn, U. & Suter, C. (2015). L’évolution des inégalités de revenus en Suisse. Social Change in Switzerland, N°2. doi:10.22019/SC-2015-00003

PricewaterhouseCoopers AG. (2019). PwC’s international tax comparison. https://www.pwc.ch/en/services/tax-advice/tax-calculator.html

Reynolds, M., & Smolensky, E. (1977). Post-Fisc Distributions of Income in 1950, 1961, and 1970. Public Finance Review, 5(4), 419–438. https://doi.org/10.1177/109114217700500402

Schmidheiny, K. (2006). Income segregation and local progressive taxation: Empirical evidence from Switzerland. Journal of Public Economics, 90(3), 429–458. https://doi.org/10.1016/j.jpubeco.2005.09.003

Wanner, P. (2013). Les registres administratifs: de nouvelles pistes pour la politique sociale et la recherche? Sécurité sociale CHSS, 6, 312–315.

Search for

Articles by topic

Recent articles

- Soziales Vertrauen in der Schweiz (2002–2024): Ältere gewinnen, Junge stagnieren

- Confiance sociale en Suisse (2002-2024) : les aînés progressent, les jeunes stagnent

- Die Amtsdauer der Schweizer Wirtschaftseliten, 1890–2020

- La durée du mandat des élites économiques suisses, 1890-2020

- Zwei Kinder oder gar keine: Die Geburtenrate in der Schweiz von 1946 bis 2022

- Deux enfants, sinon aucun : la fécondité en Suisse entre 1946 et 2022