Comment les dépenses courantes accentuent les inégalités

Hümbelin, O., Farys, R., & Jann, B. (2024). Comment les dépenses courantes accentuent les inégalités. Social Change in Switzerland, N°37. doi: 10.22019/SC-2024-00001

© the authors 2024. This work is licensed under a Creative Commons Attribution 4.0 International License (CC BY 4.0)

Résumé

Les dépenses liées à la vie quotidienne pèsent différemment sur les ménages selon leur situation financière. Les dépenses courantes sont donc un aspect important pour évaluer les structures d'inégalité, mais elles sont souvent sous-estimées. En se basant sur des données provenant de six grands cantons, cette étude vise à analyser l'impact des dépenses courantes sur les inégalités économiques en Suisse. Les résultats montrent que le poids des dépenses liées aux biens de consommation quotidienne, au logement, aux primes d'assurance maladie et aux impôts directs varie considérablement en fonction des revenus du ménage. Le décile le plus pauvre de la population dépense 82% de son revenu pour couvrir ses besoins de base, tandis que le décile le plus riche est à peine affecté par les dépenses de la vie quotidienne, mais consacre une part nettement plus importante de son revenu à l'impôt direct. En conclusion, les dépenses courantes sont associées à une aggravation importante des inégalités en matière de revenu librement disponible. Ces mécanismes sont similaires dans les différents cantons étudiés, mais diffèrent en ce qui concerne l'influence des primes d'assurance maladie et des impôts.

Copyright

© the authors 2024. This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 Unported License (CC BY-NC-ND 3.0)

Introduction

Les études sur les inégalités économiques se concentrent généralement sur les différences de répartition du revenu et du patrimoine. Les dépenses courantes sont souvent négligées, alors que les possibilités pécuniaires de consommation représentent une mesure pertinente pour une analyse du bien-être économique (OCDE, 2013; Nations Unies, 2011). La prise en compte des dépenses courantes est particulièrement pertinente pour la Suisse. Selon Eurostat, la Suisse est le pays de l’UE ayant les salaires les plus élevés. Ainsi, une personne en Suisse perçoit en moyenne 107 000 € de salaire net annuel, soit nettement plus que le pays en deuxième position, l’Islande, où une personne gagne en moyenne environ 82 000 € (Eurostat, 2023a; Lahiri, 2023). Dans le même temps, les dépenses courantes en Suisse sont très élevées. Le niveau des prix en lien avec les dépenses des ménages en Suisse est environ 75% plus élevé que la moyenne de l’UE (Eurostat, 2023b). La Suisse occupe donc également la première place en ce qui concerne les dépenses courantes, ce qui relativise quelque peu les salaires élevés.

L’Enquête suisse sur le budget des ménages (EBM) indique en outre les dépenses qui pèsent particulièrement sur le budget de la population suisse (OFS, 2023). Un ménage suisse consacre la majeure partie de ses revenus au logement et à l’énergie, avec en moyenne 14% de son revenu brut. Avec 12%, les impôts directs représentent le deuxième poste de coûts le plus important, suivis par les primes d’assurance maladie dans l’assurance de base (7%). Arrivent ensuite d’autres dépenses telles que l’alimentation (6,8%), les transports (6,8%), les loisirs et la culture (4,1%) ainsi que l’habillement (1,5%). Au final, en moyenne, un ménage suisse dispose encore librement de 17,5% de son revenu brut. Cette valeur moyenne ne donne cependant aucune indication sur la manière dont le poids des dépenses courantes et le revenu librement disponible diffèrent selon la classe de revenus, ni sur les conséquences que cela a sur les inégalités économiques en Suisse.

Les dépenses courantes dans les études sur les inégalités

Des études menées aux États-Unis (Albouy et al., 2016; Argente & Lee, 2021) ou en Allemagne Kröger et al., 2022; Priem et al. 2022) ont montré que les dépenses courantes sont très pertinentes du point de vue des inégalités. En outre, l’intérêt pour cet aspect a fortement augmenté ces dernières années en raison de la forte inflation (OCDE, 2022). Ainsi, les statistiques et les études disponibles à ce jour suggèrent que les populations à faible revenu ont été particulièrement touchées par l’inflation.

Il n’existe actuellement que peu d’études à ce sujet concernant la Suisse. Or on y observe depuis 2021 une augmentation du niveau des prix avec des taux de croissance annuels compris entre 1 et 3,5% (OFS, 2024a), ce qui apparaît certes comme bien plus modéré que dans la zone euro, mais qui, du fait du cumul au fil des ans, a également entraîné une augmentation des dépenses courantes. Le rapport sur la répartition des revenus 2023 de l’Union syndicale suisse met en lumière deux autres évolutions (Lampart et al., 2023). Tout d’abord, selon l’Administration fédérale des contributions, la charge fiscale est, depuis 1984, restée constante pour les revenus modestes ou moyens, avec environ 13% du revenu annuel, mais une baisse a été observée pour les revenus très élevés (à partir d’un million), passant de près de 39% à 32,5%. Les dernières décennies montrent donc que l’allègement a été inégal sur le plan des impôts. Deuxièmement, les statistiques de l’Office fédéral de la santé publique (OFSP) montrent que depuis 1997, les coûts réels des primes moyennes d’assurance maladie ont augmenté de plus de 140%, tandis que la réduction des primes n’a été que de 41%, soit un niveau nettement inférieur à l’augmentation des coûts des primes d’assurance maladie. Cela se reflète également dans les inégalités en termes de revenu disponible équivalent, puisque selon les statistiques de l’EBM, qui mesurent également les effets de disparité liés aux impôts directs et aux primes d’assurance maladie (OFS, 2024c), les inégalités ont augmenté de 26 à 30 points de Gini de 2001 à 2021.

À long terme, on remarque également une hausse constante des loyers (BFS, 2024b), lesquels ne sont pas pris en compte dans le calcul des inégalités de l’OFS. Entre 2016 et 2023, les loyers ont certes augmenté d’environ 8%, mais dans un contexte de baisse des taux d’intérêt de référence, ce qui a compensé l’augmentation du coût du logement (OFL, 2023). Le taux hypothécaire de référence a doublé en 2023, ce qui va se traduire mécaniquement par de nouvelles augmentations des loyers.

D’autres études suggèrent que de telles évolutions peuvent varier considérablement à l’intérieur d’un même pays. Par exemple, Azzoni et Servo (2002) pour le Brésil, et Hillringhaus et Peichl (2010) pour l’Allemagne, ont montré qu’ignorer les coûts de la vie différenciés au niveau régional est généralement associé à une surestimation des inégalités économiques, car les régions plus fortes du point de vue économique ont tendance à verser des salaires plus élevés, mais les dépenses courantes y sont aussi plus élevées que dans les régions économiquement plus faibles. Ces aspects se retrouvent également en Suisse. Les calculs de simulation suggèrent que dans les cantons ruraux, comme Uri et Glarus, le budget des ménages est moins grevé en raison de coûts de logement et d’impôts plus faibles que dans les cantons urbains tels que Genève et Bâle-Ville, où le coût du logement est particulièrement élevé (Schüpbach et al., 2021). Des différences cantonales apparaissent également dans la structure des instruments de l’État-providence, notamment en ce qui concerne les impôts directs et les réductions de primes (Hümbelin, Farys, Jann, et al., 2021).

Alors que des études menées dans d’autres pays soulignent l’importance des dépenses courantes pour évaluer les différences économiques, aucune étude n’a encore été réalisée pour la Suisse. Dans ce contexte, nous avons d’abord cherché à savoir comment intégrer les dépenses courantes dans une analyse des inégalités économiques, puis nous avons calculé les effets associés sur les inégalités en nous basant sur des données fiscales provenant de six grands cantons suisses. Une comparaison de l’inégalité des revenus avant et après déduction des dépenses courantes montre une hausse de 10,9 points du coefficient de Gini. Les dépenses courantes sont donc associées à une aggravation significative des inégalités économiques. La structure cantonale des impôts et le système de réduction des primes amortissent certes cet impact, mais renforcent les différences régionales au sein de la Suisse.

Données

Pour les analyses, nous nous appuyons sur des données fiscales. Il s’agit d’un moyen valable de mesurer la situation financière de toutes les couches de la population (Hümbelin & Farys, 2016). Concrètement, nous utilisons les données des cantons d’Argovie, de Berne, de Genève, de Lucerne, de Saint-Gall et du Valais pour l’année 2015, lesquelles ont été préparées et harmonisées pour la base de données WiSiER (Wanner, 2019). Dans le cadre du projet inequalities[1], nous avons complété ces données avec des informations individuelles sur les impôts directs, les réductions de primes d’assurance maladie et d’autres prestations spécifiques aux cantons. Les analyses portent sur les personnes en âge de travailler et leurs enfants (c’est-à-dire les personnes de moins de 65 ans). Nous pouvons ainsi représenter la situation financière de plus de 3 millions de personnes, soit environ 45% de la population suisse de moins de 65 ans. Il est également possible d’obtenir les revenus des ménages grâce aux liens avec le registre de la population. Nous disposons de l’ensemble des revenus nets, après déductions fiscales, de tous les membres du ménage exerçant une activité indépendante ou salariée, ainsi que de leurs revenus du patrimoine. Nous avons également des informations sur les versements des assurances sociales et les transferts privés entre ménages. Les prestations liées aux besoins, telles que l’aide sociale économique, etc., sont également connues.[2]

À l’exception des impôts directs ayant été payés, les informations sur les dépenses courantes individuelles réelles en Suisse ne sont pas exhaustives, et ne peuvent donc pas être directement liées aux données sur les revenus. C’est pourquoi, dans les analyses ci-dessous, nous déduisons les dépenses courantes minimales en fonction d’un niveau de vie minimum nécessaire pour vivre en Suisse, et nous nous basons à cet égard sur les normes de la Conférence suisse des institutions d’action sociale (CSIAS). Nous ne représentons donc pas les dépenses réelles des ménages, mais définissons les dépenses nécessaires en fonction du minimum vital. Les dépenses minimales énumérées ci-dessous représentent les postes de coûts les plus importants supportés par un ménage en Suisse.

Dépenses quotidiennes: nous nous appuyons ici sur le forfait pour l’entretien d’un ménage selon les normes du CSIAS, lequel s’élève à 986 CHF par mois (en 2015) pour un ménage d’une personne. Pour chaque personne supplémentaire dans le ménage, le supplément par personne diminue selon l’échelle d’équivalence de la CSIAS. Par exemple, le forfait d’entretien pour deux personnes est de 1509 CHF. Le forfait pour l’entretien défini dans les normes de la CSIAS doit couvrir l’ensemble des dépenses quotidiennes, à l’exception des frais de logement et de santé. Stutz et al. (2018) ont évalué le montant du forfait d’entretien dans l’aide sociale, et soulignent que les dépenses alimentaires et les frais de transport réels sont sous-estimés, et que les besoins de base, qui sont en grande partie fixes par nature, recèlent peu de potentiels d’économies, et que celles-ci impliquent d’accepter de fortes restrictions susceptibles de provoquer des risques pour la santé. Nous partons donc d’un standard minimal absolu.

Frais de logement: nous estimons le coût du logement à l’aide de l’enquête structurelle, qui fait partie du système de recensement et est la seule source d’information sur les loyers nets payés en Suisse (OFS, 2024). Les loyers sont particulièrement élevés dans les grandes agglomérations et leurs environs. Cela est le cas dans les régions de Zurich, Genève, le canton de Vaud et la région de Bâle. En revanche, le canton du Jura et certaines régions de Neuchâtel affichent un niveau de loyer inférieur à la moyenne. Pour les analyses ci-dessous, nous disposons d’informations provenant d’environ 191 000 observations (jeu de données 2011–2015 mises en commun). Sur cette base, nous développons un modèle statistique qui estime les loyers locaux pour chaque commune. Le modèle s’appuie sur la taille du ménage et le revenu moyen de chaque commune pour prédire les loyers recensés dans l’enquête structurelle. Les paramètres du modèle nous permettent ensuite de déterminer la valeur attendue pour le percentile 20% des loyers locaux. Cela signifie que, pour chaque commune, nous calculons un niveau de loyer abordable, inférieur au loyer moyen concerné. Pour les analyses, nous appliquons aux loyers nets un forfait de 20% pour les charges, ce qui correspond aux dépenses moyennes d’un ménage suisse selon les chiffres de l’EBM.

Primes de l’assurance maladie obligatoire: nous utilisons les statistiques de l’OFSP pour déterminer la prime moyenne selon l’âge. Le montant de la prime dépend non seulement de facteurs individuels tels que l’âge et la franchise choisie, mais aussi du lieu de résidence. Parmi les six cantons étudiés, les dépenses sont particulièrement élevées pour les primes d’assurance maladie dans les cantons de Berne (374 CHF par mois en moyenne) et de Genève (420 CHF par mois). Les coûts sont nettement inférieurs dans les cantons du Valais (301 CHF), de Lucerne (313 CHF), d’Argovie (320 CHF) et de Saint-Gall (328 CHF). En général, les primes d’assurance maladie sont plus élevées au Tessin et en Suisse occidentale, en particulier par rapport à la Suisse centrale. Conformément à l’OFSP, nous nous basons sur les frais d’assurance maladie en fonction de la commune et de l’âge, mais nous appliquons une remise de 10% par personne, car cela reflète l’attente qu’ont les autorités sociales vis-à-vis des bénéficiaires de choisir une assurance maladie moins chère.

Parallèlement, le système suisse soulage de façon ciblée les assurés grâce à des contributions aux réductions individuelles de primes (RIP) versées par les cantons. Les cantons fixent des conditions d’éligibilité concrètes, décident des montants et déterminent les procédures et les modalités de versement. Nous tenons compte de ces réductions de primes spécifiques aux cantons sur la base des données de paiement effectives des autorités cantonales. Il existe ici des différences entre les cantons: le canton de Berne offre des prestations à un nombre relativement élevé de personnes, mais à un niveau comparativement inférieur à celui de Genève, qui prévoit des prestations nettement plus élevées.

Impôts directs sur le revenu et le patrimoine: pour évaluer l’impact des impôts directs, nous pouvons, comme nous l’avons mentionné, nous référer directement aux montants d’impôts réellement payés. Dans le canton de Genève, le montant moyen est de 24 500 CHF. Dans le canton de Berne, un montant d’impôt de 14 400 CHF est perçu, tandis que les montants d’impôt sont un peu plus faibles dans les cantons du Valais (11 800 CHF) et de l’Argovie (11 400 CHF). Cela est dû, d’une part, à la structure différente des revenus et, d’autre part, à la structure différente du système fiscal. Les taux d’imposition cantonaux ainsi que les déductions fiscales autorisées diffèrent considérablement (Hümbelin, Farys, Jann, et al., 2021; Hümbelin, Farys, & Richard, 2021; Hümbelin & Farys, 2018; SSK CSI et AFC, 2021).

Méthodes et stratégie d’analyse

À l’aide de deux techniques d’analyse, nous quantifions le poids des dépenses courantes sur les ménages de différentes classes de revenus, et l’impact qui en découle sur les inégalités en matière de revenu librement disponible. Nous effectuons dans un premier temps les analyses pour les six cantons, puis, dans un second temps, nous ventilons les résultats par canton.

Charge sur le revenu liée aux dépenses courantes: nous calculons la charge proportionnelle de différents postes de coûts sur le revenu du ménage pour différentes classes de revenus. Dans les graphiques 1 et 3 ci-dessous, la charge liée aux dépenses courantes est exprimée en pourcentage du revenu total du ménage sur l’axe vertical, tandis que les classes de revenus se trouvent sur l’axe horizontal. Celles-ci apparaissent comme des déciles de revenus, formés à partir du revenu d’équivalence du ménage avant les prestations liées aux besoins (la capacité économique d’un ménage est mieux représentée en fonction du revenu avant les prestations liées aux besoins). Les ménages à faibles revenus se trouvent à gauche sur le graphique, tandis que les groupes ayant les revenus les plus élevés se trouvent à droite.

Comparaison des coefficients de Gini: nous utilisons le coefficient de Gini comme mesure des inégalités. Le coefficient de Gini est de 100 en cas d’inégalité totale, et de 0 en cas d’égalité parfaite. En comparant le coefficient de Gini des revenus avant et après la prise en compte des différents postes de coûts, nous pouvons quantifier l’évolution des inégalités liée directement aux dépenses courantes. Si le coefficient de Gini (axe vertical) augmente, cela signifie que les inégalités sont en hausse, tandis que s’il diminue, cela correspond à une baisse des inégalités.

Les effets sur l’inégalité des dépenses courantes

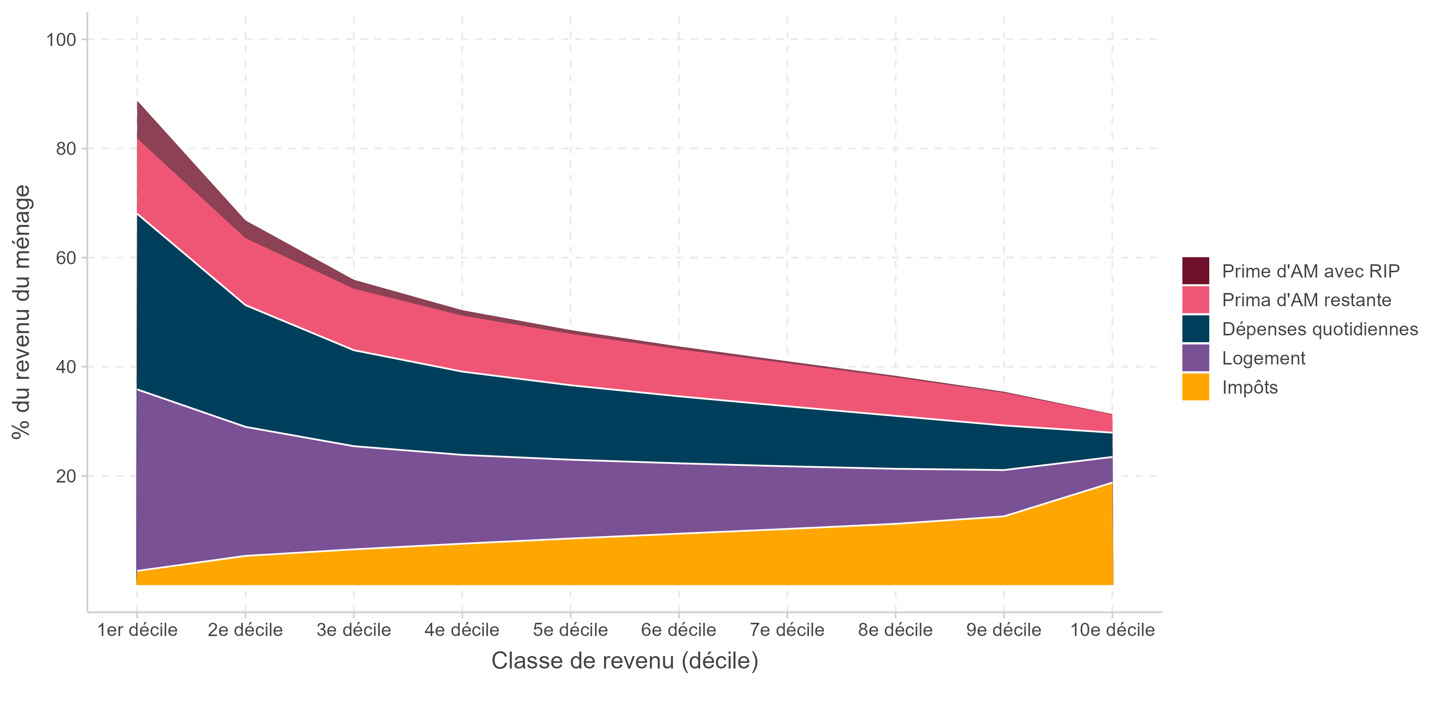

Le graphique 1 montre que les 10% de personnes ayant les revenus les plus faibles de la population sont fortement affectés par les dépenses quotidiennes et les frais de logement. Environ un tiers de leur revenu est consacré aux biens de consommation courante (dépenses quotidiennes), et un tiers encore est occupé par les frais de logement. En raison de la progressivité de l’impôt, les revenus faibles sont très peu taxés. Cependant, dans de nombreux cantons, le minimum vital n’est pas libéré de l’impôt. Ainsi, le groupe ayant les revenus les plus bas consacre 3% de son revenu à l’impôt. Les primes d’assurance maladie pèsent également. Le groupe dont les revenus sont les plus faibles y consacre 21%, dont un tiers est compensé par des réductions individuelles de primes (RIP). Cet allègement diminue à mesure que les revenus augmentent, mais s’étend également aux tranches de revenus moyens. Au total, le groupe ayant les revenus les plus bas consacre environ 82% du revenu de son ménage à subvenir aux dépenses courantes minimales. Plus les revenus augmentent, plus la charge financière liée aux dépenses courantes minimales diminue. Les 10% les plus riches consacrent ainsi environ 31% de leur revenu aux dépenses courantes. Avec 19%, les impôts représentent pour eux la part la plus importante, tandis que les dépenses courantes pour les besoins quotidiens (4,5%), les primes d’assurance maladie (3%) et le logement (4,5%) (ce d’après un niveau de vie minimum), ne représentent au total que 12% de leurs dépenses.

Figure 1: Poids des dépenses courantes sur les revenus des ménages

Données: Données WiSiER 2015 (AG, BE, LU, SG, VS, GE) associées à d’autres informations, calculs propres

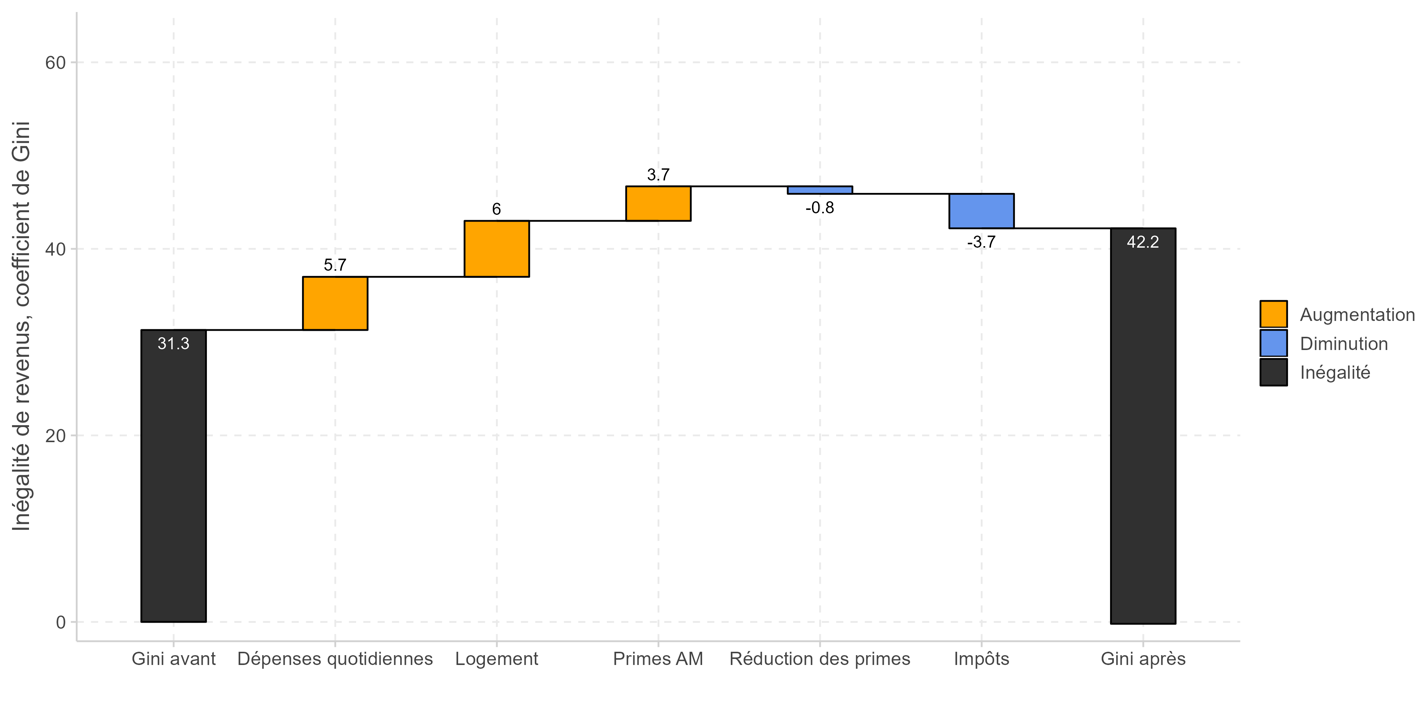

La prise en compte des dépenses courantes entraîne une augmentation significative des inégalités en matière de revenu librement disponible (voir graphique 2). Le coefficient de Gini passe de 31,3 avant la prise en compte de ces dépenses, à 42,2 après la prise en compte des dépenses courantes. Les frais liés aux dépenses quotidiennes (+5,7 points) et au logement (+6,0 points) pèsent tout particulièrement. Les primes d’assurance maladie sont également associées à une augmentation des inégalités, même si l’on tient compte de l’effet des réductions des primes qui fait baisser les inégalités. Les impôts directs réduisent les inégalités de revenus (-3,7 points).

Figure 2: Variation des inégalités de revenus en tenant compte des dépenses courantes

Données: Données WiSiER 2015 (AG, BE, LU, SG, VS, GE) associées à d’autres informations, calculs propres

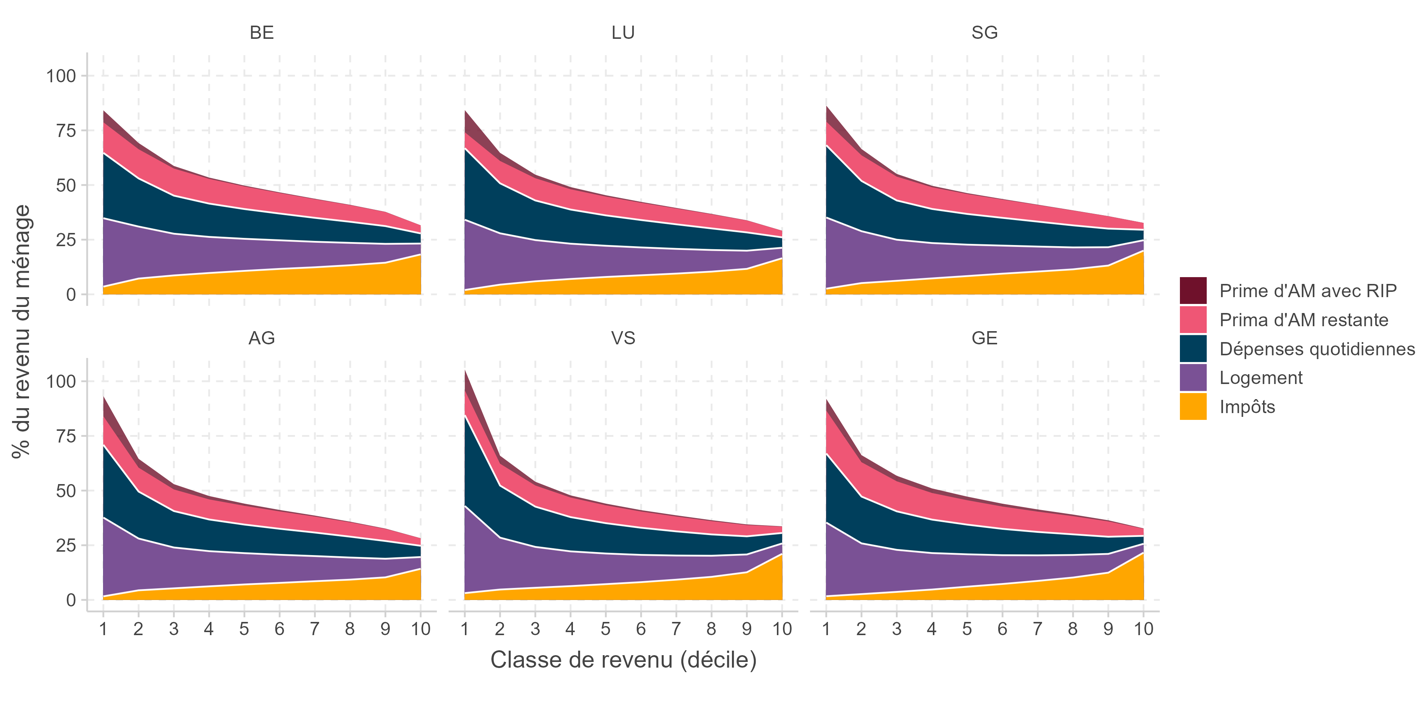

Une dernière étape de l’analyse permet d’étudier les différences au sein de la Suisse. La figure 3 présente les différences entre les cantons. Le budget des ménages des cantons du Valais et de Genève est grevé de manière légèrement plus inégale. Dans ces cantons, les dépenses courantes, en particulier le logement, sont difficiles à gérer pour le groupe ayant les revenus les plus faibles. L’efficacité des mesures sociales des cantons varie également. Par exemple, dans le canton de Lucerne, le groupe aux revenus les plus faibles est soulagé de manière très ciblée par des réductions de primes. La charge fiscale totale est beaucoup plus importante dans le canton de Berne. En revanche, dans le canton de Genève, la progressivité de l’impôt pèse fortement sur les groupes de revenus les plus élevés.

Figure 3: Poids des dépenses courantes sur le revenu des ménages par canton

Données: données WiSiER 2015 enrichies (AG, BE, LU, SG, VS, GE), calculs propres

Comme le montre le tableau 1, les cantons partent d’un niveau d’inégalité différent, mais dans tous les cantons, on observe un effet similaire des dépenses courantes sur les inégalités en matière de revenu librement disponible. Les principales différences entre les cantons concernent le poids des primes et les impôts directs. Les primes d’assurance maladie entraînent une augmentation nettement plus importante des inégalités dans le canton de Genève (+4,8), que dans les cantons de Lucerne (+3,1) et du Valais (+3,0). À Genève, les impôts contribuent à une diminution plus importante des inégalités de revenus (-6,1) que dans les deux cantons alémaniques d’Argovie (-2,5) et de Berne (-3,1).

Tableau 1: Inégalité de revenu avant et après les dépenses courantes

|

Pre-Gini |

Dépenses quotidiennes |

Logement |

Primes d’AM brutes |

Réduction de prime |

Impôts |

Post-Gini | |

|

BE |

29,2 |

6 |

6,5 |

4,1 |

-0,7 |

-3,1 |

42 |

|

LU |

29,2 |

5,4 |

5,5 |

3,1 |

-0,8 |

-3,3 |

39,1 |

|

SG |

28,7 |

6,1 |

6,2 |

3,5 |

-0,7 |

-4,1 |

39,8 |

|

AG |

28,9 |

4,5 |

5,1 |

3,1 |

-0,8 |

-2.5 |

38,3 |

|

VS |

27,6 |

5,9 |

5,8 |

3 |

-0,8 |

-3,9 |

37,6 |

|

GE |

41,7 |

5,7 |

6,1 |

4,8 |

-0,9 |

-6,1 |

51,3 |

Conclusions

L’analyse des dépenses courantes est un aspect important, en particulier dans un pays cher comme la Suisse. En outre, il existe d’importantes différences au sein de la Suisse, notamment en ce qui concerne les frais de logement. Genève et Zurich font ainsi partie des villes les plus chères au monde, tandis que le logement dans les régions périphériques est nettement moins cher. Enfin, en raison de la structure fédérale de la Suisse, il existe d’autres différences cantonales, par exemple en ce qui concerne les impôts directs sur le revenu et le patrimoine, ainsi que la mise en œuvre de réduction des primes d’assurance maladie, ce qui soulage ou grève les revenus de la population de manière ciblée.

Nos analyses montrent que les dépenses courantes aggravent considérablement les inégalités économiques (+10,9 points de Gini). La principale raison est le coût élevé du logement, des primes d’assurance maladie et des biens de consommation courante, qui pèse de manière disproportionnée sur les revenus faibles par rapport aux revenus moyens et aux personnes aisées. Selon nos calculs, le premier décile le plus faible de la population doit consacrer 82% de son revenu aux besoins de base. Le fait que les dépenses courantes en Suisse soient élevées pour certains groupes est également illustré par le fait que les coûts moyens des dépenses quotidiennes, des frais de logement et des primes d’assurance maladie ne pourraient pas être supportés par les 20% de la population ayant les revenus les plus faibles[3]. En revanche, le dernier décile le plus riche est beaucoup moins affecté par les dépenses courantes nécessaires. Alors que ce groupe paie un montant d’impôts élevé, les dépenses liées aux primes d’assurance maladie, au logement et aux biens de consommation courante posent peu de problème, de sorte qu’une grande partie de ses revenus est disponible pour la consommation ou la constitution de patrimoine.

Les réductions de primes rééquilibrent légèrement (-0,8 point de Gini) en soulageant les groupes à faibles revenus. Néanmoins, les primes d’assurance maladie accentuent les inégalités (+3,7 points Gini), car les groupes à revenus moyens et élevés paient les mêmes montants.

L’effet de compensation des impôts (-3,7 points de Gini) s’accroît au fur et à mesure de la progressivité et favorise une compensation économique immédiate. En outre, les biens publics sont basés sur les impôts, et profitent à toutes les couches de la société. Bien que les impôts réduisent les inégalités en matière de revenu librement disponible, l’effet associé est relativement faible par rapport aux autres éléments des dépenses courantes. Avec 21,4%, le taux d’imposition[4] suisse est inférieur à la moyenne de l’OCDE (25,3%). Des pays comme le Danemark (44,4%) et la Suède (34,3%) affichent des taux d’imposition nettement plus élevés (AFC, 2021).

Nos analyses montrent également qu’il existe des différences importantes entre les cantons étudiés, tant en ce qui concerne la répartition des revenus que les dépenses courantes. Dans le canton frontalier de Genève, les différences de revenus sont nettement plus importantes, ce qui est en partie dû à la nature urbaine du canton. Le coût de la vie est également relativement élevé, ce qui entraîne une aggravation supplémentaire des inégalités. Les plus grandes différences cantonales se retrouvent au niveau de l’effet des primes d’assurance maladie et des impôts directs.

Les dépenses obligatoires, qui sont directement supportées par les revenus des ménages, entraînent donc une forte augmentation des inégalités économiques. Les statistiques officielles sur les inégalités de la Confédération ne tiennent pas compte notamment des dépenses liées aux besoins quotidiens (alimentation, hygiène, mobilité, etc.), ni des frais de logement. Selon l’OFS (2024c), l’inégalité de revenus était en 2015 (après déduction des impôts et des primes d’assurance maladie) de 29 points de Gini. Dans nos données, une définition similaire aboutit à une valeur similaire de 30,5 points de Gini. Mais lorsque nous incluons les dépenses quotidiennes et les frais de logement dans le calcul des inégalités, cela fait à lui seul augmenter les inégalités de 11,7 points de Gini, ce qui correspond à une augmentation de 38%. Si les statistiques officielles incluaient davantage les dépenses courantes, les inégalités constatées seraient donc beaucoup plus marquées. En outre, il convient de noter que les évolutions du marché immobilier mentionnées au début, et la récente poussée inflationniste, laquelle est allée de pair avec une baisse des salaires réels, n’apparaissent pas dans nos données. Aujourd’hui, ces aspects devraient avoir un effet encore plus important et exacerber les inégalités économiques liées aux dépenses courantes.

Il n’est donc pas étonnant que les interventions politiques actuelles visent une amélioration générale du pouvoir d’achat (13e rente AVS), ou un allègement ciblé des postes de coûts importants tels que les primes d’assurance maladie. Concrètement, l’initiative d’allègement des primes demande que les ménages ne consacrent pas plus de 10% de leur revenu disponible aux primes, après déduction des réductions de primes. Selon nos données, cette exigence serait satisfaite, en grande partie, uniquement dans le canton de Lucerne. D’après nos calculs, 40% de la population a consacré plus de 10% de son revenu aux primes en 2015, et ce malgré les réductions de celles-ci. Un élargissement ciblé ou un financement plus important des primes en fonction des revenus entraînerait naturellement une réduction des inégalités économiques.

Dans l’ensemble, les analyses montrent que les dépenses courantes sont un sujet extrêmement pertinent du point de vue des inégalités, et qu’elles devraient faire l’objet d’une attention accrue tant dans la recherche qu’en politique.

- https://inequalities.unibe.ch/ ↑

- Vous trouverez de plus amples informations sur la base de données et les définitions des revenus dans Hümbelin et al. (2023) ↑

- Cf. Hümbelin et al. (à venir) ↑

- Impôts par rapport au PIB hors cotisations sociales. ↑

Bibliographie

AFC. (2021). Comparaison internationale des charges fiscales. https://www.estv.admin.ch/estv/fr/accueil/afc/statistiques-fiscales/charge-fiscale-suisse/comparaison-internationale-charges-fiscales.html

Albouy, D., Ehrlich, G., & Liu, Y. (2016). Housing Demand, Cost-of-Living Inequality, and the Affordability Crisis. National Bureau of Economic Research, Working Paper 22816. https://doi.org/10.3386/w22816

Argente, D., & Lee, M. (2021). Cost of Living Inequality During the Great Recession. Journal of the European Economic Association, 19(2), 913–952. https://doi.org/10.1093/jeea/jvaa018

Azzoni, C. R., & Servo, L. M. S. (2002). Education, cost of living and regional wage inequality in Brazil. Papers in Regional Science, 81(2), 157–175. https://doi.org/10.1007/s101100200105

CSI & AFC. (2021). Le système fiscal suisse. Grandes lignes du système fiscal suisse. Impôts de la Confédération. Impôts des cantons et des communes.

Eurostat. (2023a). Annual net earnings. https://ec.europa.eu/eurostat/databrowser/view/earn_nt_net__custom_8614186/default/table?lang=en

Eurostat. (2023b). Comparative price levels of consumer goods and services. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Comparative_price_levels_of_consumer_goods_and_services

Hillringhaus, T., & Peichl, A. (2010). Die Messung von Armut unter Berücksichtigung regional divergierender Lebenshaltungskosten und öffentlicher Leistungen. IZA Discussion Paper No. 5344.

Hümbelin, O., & Farys, R. (2016). The suitability of tax data to study trends in inequality: A theoretical and empirical review with tax data from Switzerland. Research in Social Stratification and Mobility, 44, 136–150. https://doi.org/10.1016/j.rssm.2016.04.004

Hümbelin, O., & Farys, R. (2018). Income redistribution through taxation – how deductions undermine the effect of taxes. Journal of Income Distribution®, 26(1), 1–35. https://doi.org/10.25071/1874-6322.40330

Hümbelin, O., Farys, R., Jann, B., & Lehmann, O. (2021). La redistribution par les impôts et transferts sociaux en Suisse. Social Change in Switzerland, 28. https://doi.org/10.22019/SC-2021-00007

Hümbelin, O., Farys, R., & Richard, T. (2021). Ungleichheit und Steuern—Steuerdatenbasierte Einblicke in die redistributiven Effekte des Schweizer Steuersystems. In Hümbelin, Oliver; Farys, Rudolf; Richard, Tina (2021). In: Fiscalité et inégalités. Annuaire suisse d’histoire économique et sociale : Vol. 36 (S. 191-216). Chronos. https://arbor.bfh.ch/16155/

Hümbelin, O., Farys, R., Richard, T., & Jann, B. (forthcoming). Income inequality considering the cost of living—An admin-data approach studying the Swiss case. Revue Suisse de Sociologie.

Hümbelin, O., Richard, T., Farys, R., & Jann, B. (2023). Lebenshaltungskosten und deren Auswirkungen auf die ökonomische Ungleichheit. Eine Verteilungsanalyse unter Einbezug von Administrativdaten. University of Bern Social Sciences Working Papers, Article 47. https://ideas.repec.org//p/bss/wpaper/47.html

Kröger, M., Longmuir, M., Neuhoff, K., & Schuetze, F. (2022). The Costs of Natural Gas Dependency: Price Shocks, Inequality, and Public Policy. SSRN Scholarly Paper 4173113. https://doi.org/10.2139/ssrn.4173113

Lahiri, I. (2023, November 24). Which European countries have the highest and lowest salaries? Euronews. https://www.euronews.com/business/2023/11/24/switzerland-and-iceland-highest-payers-across-the-eu-and-eea

Lampart, D., Gisler, E., Kircali, T., & Meier, S. (2023). Rapport sur la répartition 2023. SGB | USS. https://www.uss.ch/fileadmin/redaktion/docs/mk-cp/230109_JMK/154f_rapport_repartition_2023.pdf

OECD. (2013). OECD Framework for Statistics on the Distribution of Household Income, Consumption and Wealth. OECD. https://doi.org/10.1787/9789264194830-en

OECD. (2022). Consumer Prices, OECD – Updated: 6 December 2022 – OECD. https://www.oecd.org/newsroom/consumer-prices-oecd-updated-6-december-2022.htm

OFS. (2023). Revenus et dépenses de l’ensemble des ménages, 2021. Revenus et dépenses des ménages. https://www.bfs.admin.ch/bfs/fr/home/statistiques/situation-economique-sociale-population/revenus-consommation-et-fortune/budget-des-menages.assetdetail.28945344.html

OFS. (2024a). Prix à la consommation. https://www.bfs.admin.ch/bfs/fr/home/statistiques/prix/indice-prix-consommation/indexation.html

OFS. (2024b). Indice des loyers. https://www.bfs.admin.ch/bfs/fr/home/statistiques/prix/loyers/indice-loyers.html

OFS. (2024c). Redistribution des revenus par les transferts sociaux. https://www.bfs.admin.ch/bfs/fr/home/statistiques/situation-economique-sociale-population/bien-etre-pauvrete/inegalites-de-repartition-des-revenus/redistribution-revenus.html

OFL. (2023). Evolution du taux de référence et du taux d’intérêt moyen. https://www.bwo.admin.ch/bwo/fr/home/mietrecht/referenzzinssatz/entwicklung-referenzzinssatz-und-durchschnittszinssatz.html

Priem, M., Kritikos, A., Morales, O., & Schulze Düding, J. (2022). Folgen der Inflation treffen untere Mittelschicht besonders: Staatliche Hilfspakete wirken nur begrenzt. DIW Wochenbericht, 89(28), 387-394.

Schüpbach, J., Gachet, E., Zumbühl, P., & Weber, S. (2021). Là où la vie est la moins chère. Credit Suisse Research Institute. https://www.credit-suisse.com/media/assets/private-banking/docs/ch/privatkunden/anlegen/studie-finanzielle-wohnattraktivitaet-mai-2021-fr.pdf

Stutz, H., Stettler, P., Dubach, P., & Gerfin, M. (2018). Berechnung und Beurteilung des Grundbedarfs in den SKOS-Richtlinien. Büro BASS.

United Nations. (2011). Canberra Group. Handbook on Household Income Statistics. United Nations.

Wanner, P. (2019). Préparation d’une base de données sur la situation économique des personnes en âge d’activité et à l’âge de la retraite (WiSiER). 101. Numéro de rapport OFAS 4/19.

Search for

Articles by topic

Recent articles

- Soziales Vertrauen in der Schweiz (2002–2024): Ältere gewinnen, Junge stagnieren

- Confiance sociale en Suisse (2002-2024) : les aînés progressent, les jeunes stagnent

- Die Amtsdauer der Schweizer Wirtschaftseliten, 1890–2020

- La durée du mandat des élites économiques suisses, 1890-2020

- Zwei Kinder oder gar keine: Die Geburtenrate in der Schweiz von 1946 bis 2022

- Deux enfants, sinon aucun : la fécondité en Suisse entre 1946 et 2022